Related Categories

Related Articles

Articles

GOLD - Basiswissen (Sep. 2016)

Was hat den Gold-Kurs derart stark getrieben im bisherigen Jahresverlauf 2016? Inzwischen gibt es dafür eine simple Antwort: die Nachfrage. Nun mag das vielleicht banal klingen, weil doch fast immer Angebot und Nachfrage an der Börse den Preis bestimmen.

Doch (auch im obigen Schaubild) gibt es mittlerweile konkrete Zahlen dazu, die ich nicht vorenthalten will:

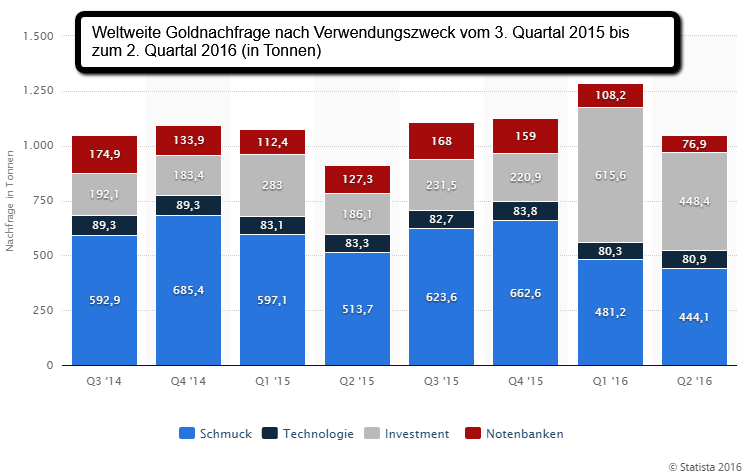

Nachfrage auf Rekordkurs

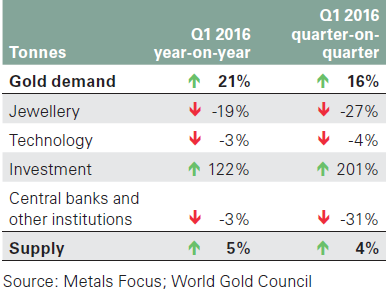

So wurden im Zeitraum von Januar bis März 2016 insgesamt ca. 1.290 Tonnen (t) des Edelmetalls nachgefragt und damit 21 Prozent mehr als im Vorjahreszeitraum (1.070,4 t) und immerhin noch 16 Prozent mehr als im Quartal zuvor. Die Nachfrage erreichte damit den zweithöchsten Wert in der Geschichte. Und noch eine Besonderheit: In einem ersten Quartal des Jahres hat es noch nie eine derart hohe Nachfrage gegeben.

Vor diesem Hintergrund dürfte die Antwort, dass die Nachfrage für den Preisanstieg verantwortlich war, nicht mehr ganz so banal klingen. Zumal ja auch ein geringeres Angebot den Preis hätte treiben können. Doch auch beim Angebot gab es einen Zuwachs, immerhin um 5 Prozent auf 1.108,8 t. Die Nachfrage wuchs also klar schneller als das Angebot, was zu dem rasanten Kurssprung geführt hat.

Investmentnachfrage als Preistreiber

Hauptpreistreiber war dabei die Investmentnachfrage. Sie stieg um sagenhafte 122 Prozent im Vergleich zum Vorjahreszeitraum und um unglaubliche 201 Prozent gegenüber dem Vorquartal.

Und auch das ist durchaus verständlich, denn einerseits haben wir zu Beginn des laufenden Jahres zum Teil sehr scharfe Korrekturen in verschiedenen Märkten gesehen, wovon der "sichere Hafen" Gold profitierte, und andererseits droht in den USA, wie hier bereits schon mehrfach beschrieben, eine inflationäre Entwicklung.

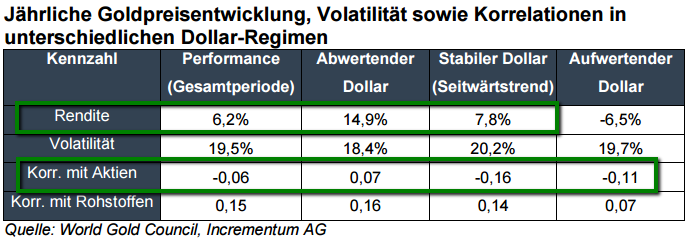

Und Gold ist, wird aus der Sicht eines vermögenden oder institutionellen Anlegers im Dollar-Raum, oft als gute Absicherung und eine entsprechend interessante Anlage im Falle einer zunehmenden Inflation gesehen. In folgender Übersicht lässt sich das mögliche Verhalten von Geld versus Aktien im historischen Vergleich einschätzen (Stichwort: Aktienportfolio-Teil-Absicherung):

Schmuck

Der Rückgang in der Schmucknachfrage lässt sich damit erklären, dass der „Normalbürger“ die mögliche Inflation noch nicht als Gefahr wahrnimmt. Die Industrienachfrage hängt mit der wirtschaftlichen Situation zusammen und die Notenbanknachfrage hat ihre ganz eigenen Regeln. Kurz: Im Moment sichern sich eher die institutionellen Anleger ab.

Geld ist wie ein scheues Reh

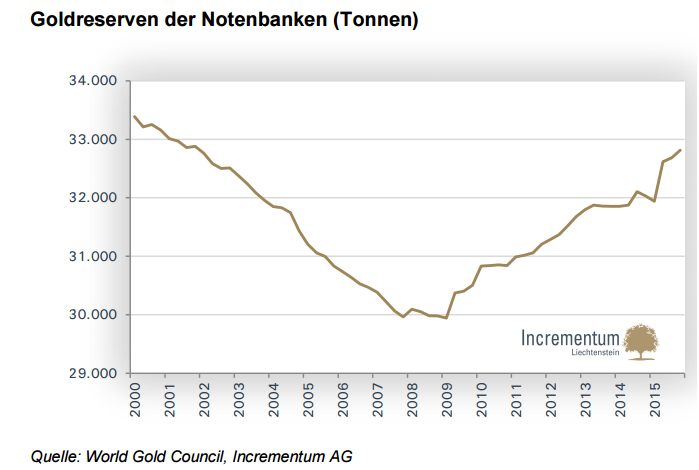

Allerdings ist Geld scheu wie ein Reh. Und gerade die Investmentnachfrage ist extrem volatil, weil sich verbrieftes Gold eben leichter und schneller kaufen und verkaufen lässt als physisches Gold. Und wenn sich abzeichnet, dass die Aktienmärkte zurück zur Stärke finden oder/und die Inflationsgefahren in den USA wieder abnehmen, könnten die Investoren ihre Goldpositionen entsprechend schnell wieder auflösen, um das Geld dort anzulegen, wo höhere Rendite zu erwarten ist – zum Beispiel bei Dividenden oder Kursgewinnen am Aktienmarkt. Interessanterweise sehen die Notenbanken seit dem Krisenjahr 2009 auch immer mehr einen Wert in der Analgeklasse Gold zu sehen, siehe folgende Entwicklung der Goldreserven der weltweiten Notenbanken über die letzten Jahre:

Fazit

Wir wissen nun also, was den Goldpreisanstieg zu Jahresbeginn befeuert hat. Es war eine stark anziehende Investmentnachfrage und ein dadurch verursachter Nachfrageüberhang. Doch die Entwicklung von Angebot und Nachfrage der Vergangenheit lässt keine sicheren Rückschlüsse auf die Zukunft zu, es lässt sich nur eine steigende Investmentnachfrage weiter vorschreiben, sofern der Trend von Q1 und Q2-2016 beibehalten wird. Einfach auf eine Zahl runtergebrochen, könnte man sagen, dass die Investmentnachfrage zumindest auf dem Niveau von Q3-2015 verbleiben sollte; Diese Zahl mit 231,5 t (siehe erstes Schaubild zu Beginn dieses Artikels) sollte relativ leicht zu toppen sein.

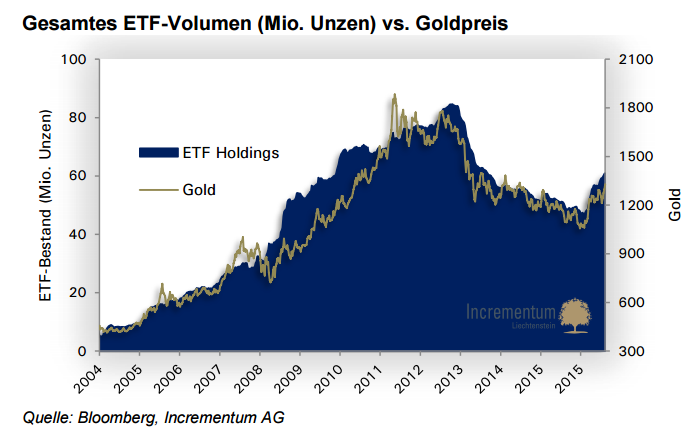

Was die Goldallokationen innerhalb der von Institutionellen und Vermögenden verwalteten Portfolios angeht, so haben viele von ihnen pragmatisch agiert: In den Jahren nach der Krise wurde viel Gold akkumuliert, jedoch wurden diese Positionen in den vergangenen Jahren (oftmals aufgrund von Performancedruck) wieder reduziert und oftmals gänzlich abgebaut. Das ausständige Volumen von Gold-ETFs spiegelt diese Entwicklung wider.

Anhand der zuletzt wieder deutlich gestiegenen ETF-Zuflüsse erkennt man, dass Finanzinvestoren - vermutlich überwiegend aus dem Camp der Skeptiker - wieder in den Markt zurückgekehrt sind. ETFs erwarben im ersten Quartal 2016 367 Tonnen Gold, was der mit Abstand größte Zufluss seit dem ersten Quartal 2009 war.

(Quelle des letzten Absatz: "Goldallokation in verwalteten Portfolios"/Quelle: In Gold we trust, 06/2016)

link zum kompletten Originaltext: