Related Categories

Related Articles

Articles

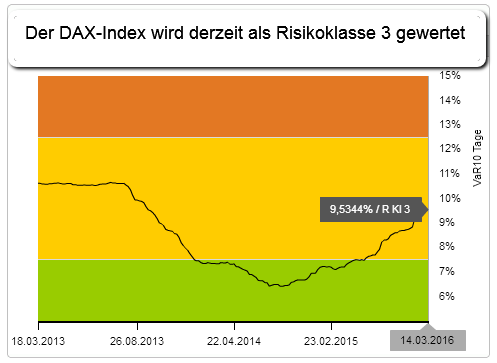

Value @ Risk - DAX Index

Die Risikoklasse-Einstufung dient als Orientierungshilfe für den risikofreudigen Anleger (weil DAX-interessiert ;-). Die Einstufung beruht auf dem am Finanzmarkt genutzten Value at Risk Ansatz (VaR) zur Bewertung von Anlagerisiken.

Der Deutsche Derivate Verband (DDV) ermittelt als Branchenverband den VaR für eine Vielzahl von Produkten. Darauf basierend werden die Produkte (hier z.B. ein Zertifikat auf den DAX-Inde) in eine von fünf Risikoklassen eingeordnet. Diese Einstufung wird regelmäßig überprüft und gegebenenfalls angepasst.

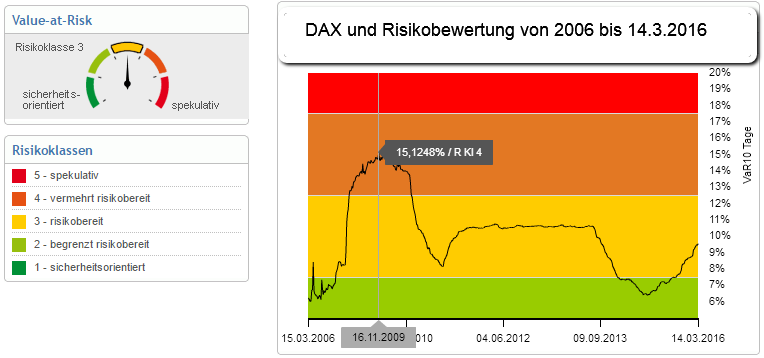

Value-at-Risk

Der Risiko-Tacho im unteren Schaubild dient als Orientierungshilfe bei der Einstufung folgend dem Value at Risk Ansatz (VaR) zur Bewertung von Anlagerisiken. Der VaR bezeichnet die Verlusthöhe, die bei einer Investition von EUR 10.000,- in ein Produkt mit einer Wahrscheinlichkeit von 99 Prozent im angegebenen Zeitraum nicht überschritten wird.

Der Deutsche Derivate Verband ermittelt als Branchenverband den VaR für eine Vielzahl von Produkten. Darauf basierend werden die Produkte in eine von fünf Risikoklassen eingeordnet. Die HypoVereinsbank ordnet die Produkte anschliessend in das entsprechende Feld des fünfstufigen Risiko-Tachos. Die Einstufung des Deutschen Derivate Verbands wird regelmäßig überprüft und gegebenenfalls angepasst.

Mehr Informationen zum Value @ Risk-Konzept gibt es auch auf der Website des DDV:http://www.derivateverband.de

Der VaR wird hier in Prozent angegeben, d. h. ein VaR von 10 % entspricht einem absoluten VaR von 1.000.

Der VaR-Chart gibt Ihnen anhand der Hintergrundfarben einen Überblick über die Einordnung und ggf. Veränderung der Risikoklasse während der Laufzeit eines Produkts.

Der prozentuale VaR-Wert ändert sich über die Laufzeit der letzten Jahre (Hochrisikoperioden versus Normal-Risiko-Zeiträume).

Der Deutsche Derivate Verband hat zusammen mit der EDG AG eine einheitliche Risikoeinschätzung auf der Basis des in anderen Finanzbereichen bereits etablierten Value at Risk (VaR) entwickelt und übernommen. Das Prinzip des Value at Risk ist einfach. Er ermittelt auf der Grundlage historischer Daten - z.B. der Volatilität und statistischer Analysen - das Verlustrisiko des Portfolios. Nach einer definierten Haltedauer wird dieser angenommene Verlust nur mit einer geringen Wahrscheinlichkeit überschritten. Die Berechnung dieses Verlustpotenzials, das mit einem bestimmten Konfidenzniveau angegeben wird, wird auf der Basis marktorientierter Preisänderungen vorgenommen.

Recap/Beispiel:

Der Value at Risk bezieht sich auf eine Haltedauer von 10 Tagen und ein Anlagekapital in Höhe von 10.000 EUR, somit gilt:

Ein VaR von 250 sagt aus, dass bei einer Haltedauer von 10 Tagen der Verlust mit einer Wahrscheinlichkeit von 99% nicht höher als 250 EUR (von 10.000 EUR) sein wird.

Disclaimer:

Die vorstehenden Informationen stellen keine Anlageberatung dar und sind weder als Angebot noch als Empfehlung zum Kauf bzw. zum Verkauf eines bestimmten Wertpapiers zu verstehen. Trotz sorgfältiger Beschaffung und Bereitstellung übernimmt AUCH der Deutsche Derivate Verband keine Haftung für die Richtigkeit und Vollständigkeit dieser Daten. Vor einer Anlageentscheidung sollten (potenzielle) Anleger ein ausführliches Beratungsgespräch mit einem Finanz-, Rechts- und Steuerberater führen. Ein Verlust kann u.U. auch höher sein, als der VaR angibt.