Related Categories

Related Articles

Articles

DAX-Saisonaltität (Backtest 1970 - 2017)

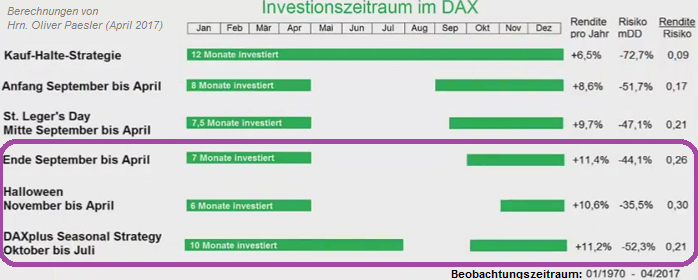

Mit dieser saisonalen Börsenstrategie konnte bisher (!) eine beachtliche Rendite erzielt werden und man konnte so auf einfache Art den DAX schlagen. Und das Beste, man musste dabei nur zwei Mal im Jahr handeln. Eine Rückrechnung...

... dieser Anlagestrategie bis 1970 zeigt, dass damit im Durchschnit eine Rendite von mehr als 10% pro Jahr erzielt werden konnte. Der Benchmarkindex DAX kam im gleichen Zeitraum auf "nur" etwas mehr als 6% Rendite pro Jahr.

Wissenschaftlicher Zugang: Prof. Ben Jacobsen konnte in 2 umfangreichen Studien 2002 und 2012 den Halloween-Effekt in der Mehrzahl der untersuchten Länder nachweisen (Gesamtumfang: 108 Ländern; Nachweis in 81 Ländern! Resumé: Starke Marktanomalie). Eine Ursache: trivial, also eben die Urlaubszeit...dennoch womöglich eine etwas dürftige Begründung...

Disclaimer: Nur weil etwas in der Vergangenheit funktioniert hat, heisst dies aber nicht gleich: same procedure as every year!