Related Categories

Related Articles

Articles

DAX - Timing-Strategy (8-Months-Switch "On/off")

Jeder kennt die Problematik von Buy & Hold versus der Mär von "der Timing-Strategie". Mithilfe von gleitenden Durchschnitten kann jedoch in volatilen Indizes evtl. tatsächlich eine Lösung für solche Ups & Downs gefunden wurden:

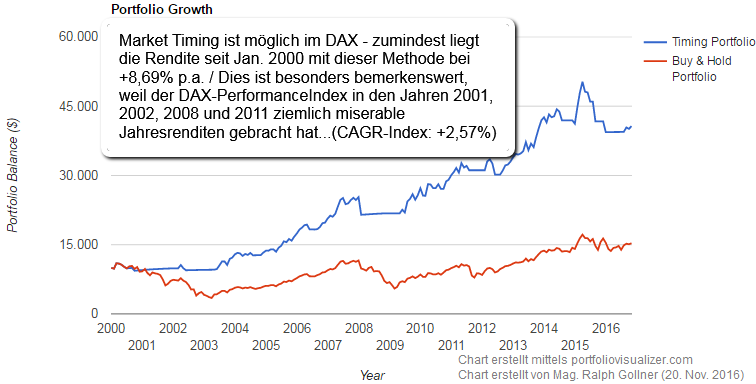

DAX-Timing Portfolio seit Jan. 2000 (bis inkl. Okt. 2016)

♦ Sharpe Ratio: 0,6 (DAX: 0,15)

♦ Max. Drawdown -21,68% (DAX: -68.29%)

♦ Beste Jahresrendite: + 35,30% (DAX: + 37,08%)

♦ Schlechteste Jahresrendite: -13,90% (DAX: - 43,94%)

Natürlich funktioniert solch eine Strategie besser (Rendite-fördernd) in schwierigen Seitwärtsmärkten (Ups & Downs seit dem Jahr 2000), als in den generell einfachen/bullishen Jahren 1992 bis 2000, ist also der Mehrwert gegeben für ein On/Off-Verhalten.

Im bullishen Zeitraum der einfachen Börsenjahre von 1992 - 1999 brachte die Timing-Strategy ("8-Months Switch On/off-Strategy") zwar eine jährliche Rendite von ca. 11,8%, während mit einer reinen Buy & Hold-Strategie im DAX aber gar eine Rendite von über 20% (!!) per anno (!) möglich war! Folgend ein kurzes Recap der DAX-Entwicklung inkl. markanter Durchschnittslinien im Zeitraum 1994 bis "most recent":

Interessantes Detail zu dem "Boom-Anlagezeitraum 1992 - 1999":

Es gab damals zwei Jahre im DAX mit einer Jahresrendite ÜBER (!) 40% (Jahre 1993 und 1997). Auch die Jahre 1999 (> 39% Plus) und 1996 (> 28% Plus) wussten zu begeistern.

Das Jahr 1996 brachte "nur" ca. 28% Plus, das Jahr 1998 nur ca. 18% Plus...

Haha, die guten alten Zeiten; Kopf hoch, es kann ja nur besser werden in diesen "tricky European markets"...

Mag. Ralph Gollner (Nov. 2016)