Related Categories

Related Articles

Articles

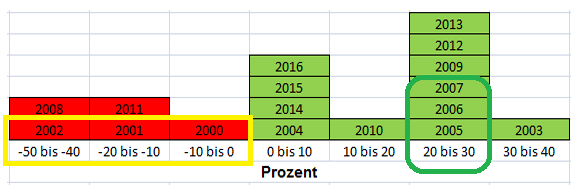

DAX-Jahresrenditen (2000 bis 2016)

Meine ersten 3 Jahre an der Börse waren nicht nur MEINE Lernjahre. Es waren wohl DIE Lernjahre, wenn man eine lebenslange Karriere mit der "Börsen-anlage" anstrebt...Die Jahre 2000, 2001 und 2002 an den globalen Aktienmärkten waren sehr...

...prägend. Insbesondere der Einbruch von deutschen Aktien und (internationalen) Technologieaktien war sehr prägend!

Schauen wir uns dazu die Renditeverteilungen der einzelnen Jahre an. Zur Erklärung: In der oberen Abbildung wurden die einzelnen Jahre seit 2000 entsprechend der jeweiligen DAX-Renditehöhe eingeteilt.

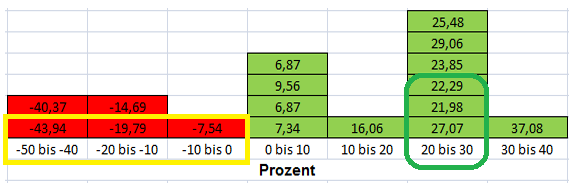

Die zweite Abbildung zeigt, wie hoch die Kursgewinne & Kursverluste des DAX konkret in den jeweiligen Jahren ausfielen (in %):

Auf einen Blick ist zu erkennen, dass beim DAX grundsätzlich die Farbe Grün dominiert, denn beim Dax wurden in zwölf von 17 Jahren Gewinne verzeichnet, womit die Gewinnhäufigkeit 70,6% beträgt. Dabei errechnet sich ein Gewinn von im Schnitt 19,5%, während der durchschnittliche Dax-Verlust (-25,3%) in den 5 Verlustjahren teilweise recht heftig ausfiel!

Einfach gesagt: Der DAX und Technologieaktien (NASDAQ) waren -spätestens!- in der 2. Jahreshälfte 1999 und im Jahr 2000 einfachextrem überteuert (Stichwort: KUV, teilweise, bzw. häufig keine Unternehmens-Gewinne, somit kein KGV). Dafür kann man die Jahre 2005, 2006 und 2007 getrost als "Kindergarten" bezeichnen. Je geringer das Fachwissen bzgl. seriöser Aktienanlage war - desto höher wohl die Rendite: Man wurde wohl für Unwissen belohnt, bzw. Risiko-Management kostete einfach "Rendite". Solch fahrlässiges Vorgehen führte dann aber auch unweigerlich im Jahr 2008 zu einer negativen Jahresrendite von minus 40%!

DAX-Resumé (im Zeitraum 2000 bis 2016, 17 Jahre)

Gewinnjahre: 12

Verlustjahre: 5

Gewinnhäufigkeit: 70,6%

durchschnittliche Gewinnhöhe: 19,5%

durchschnittliche Verlusthöhe: -24,4%

Quelle: boerse.de - Berechnungen / Stand: 24. März 2017

Ich kann mir kaum vorstellen, dass es etwas Prägenderes für einen Risiko-Manager geben kann, als das theoretische/beobachtbare Risiko "empirisch" MITZUERLEBEN, und zwar: in seinen ersten Lehr-Jahren.

In den Jahren 2000 bis 2003 verlor der deutsche "BLUE-CHIP"-Index DAX in Summe ca. 73%. Der Index verlor 73%, was dies für Einzelaktien bedeutet hat, kann man sich vorstellen...

Normalerweise sagt man, dass ein schlechtes Börsenjahr ca. 10% Minus oder etwas weniger mit sich bringt !

Im Jahr 2001 verlor der DAX-Performance-Index mehr als 19%. Im Jahr darauf (2002) verlor der DAX-Performance-Index dann gar mehr als 43%.

Nach diesen 3 Jahren war ich mental trainiert auf Resilienz. Kombiniert mit Risiko-Management-Techniken sehe ich somit die Aufgabe eines "Portfolio-Erstellers" nur darin, das Risiko zu reduzieren, und zwar: bei gleichzeitiger(!) Rendite-Maximierung.

Die eierlegende Wollmilchsau ist natürlich eine grosse Herausforderung, welche insbesondere mentale Stärke verlangt. Allerdings ergibt die mentale Stärke wohl nur dann nachhaltig Sinn, wenn man nicht versucht, einen Ziegel mit der blanken Faust zu zerschlagen - ohne VORAB zu wissen, weshalb, wann und vor allem wie dies funktioniert.

Praktischerweise lehrt einem der Markt, genauer: "die Beobachtung der kollektiven Aktionen am Markt", von Tag zu Tag, ob sich auch die Verhaltensmuster der Marktakteure ändern, oder ob tatsächlich "Mr. Market" seit den Tagen von Benjamin Graham auch noch immer "manisch-depressiv" wie eh und je agiert.