Related Categories

Related Articles

Articles

"Wie Kultur die Anleger beeinflusst"

Kulturelle Unterschiede auch in Finanzfragen - Nordeuropäer cool/er (geduldig)

Trotz der fortschreitenden Globalisierung gibt es weiterhin kulturelle Unterschiede. Auf der Welt werden rund 6.500 Sprachen gesprochen, die Essgewohnheiten sind...

...verschieden und auch das Sozialverhalten unterscheidet sich je nach Region. Die traditionelle Finanzökonomie jedoch zeigt sich von der kulturellen Vielfalt ziemlich unbeeindruckt. Sie behauptet: Wenn’s ums Geld geht, sind wir alle gleich. Jeder Anleger kann heute mit ein paar Klicks jedes Wertpapier dieser Welt handeln.

Und die traditionelle Finance stellt fest: Am Ende wollen wir alle dasselbe - eine hohe Rendite ohne ein zu grosses Risiko.

Vor rund zwanzig Jahren haben Forscher der Behavioural Finance damit begonnen, die Frage zu klären, ob es nicht doch auch im Anlegerverhalten kulturelle Unterschiede gibt. Sie vermuten - selbst unter der Annahme, dass die Investoren überall den Rendite-Risiko-Tradeoff, das Abwägen zwischen Rendite und Risiko, beachten –, dass die Kultur etwa in der Auswahl der Wertanlagen, beim Zeithorizont und bei der Risikoaversion eine Rolle spielt. Schliesslich betont die Behavioural Finance, dass es zwar nur einen Weg gibt, wie man sich rational verhält, es aber viele Arten gibt, sich irrational zu verhalten. Also könnte es auch sein, dass unsere Kultur bestimmt, in welche psychologischen Fallen wir beim Anlegen tappen.

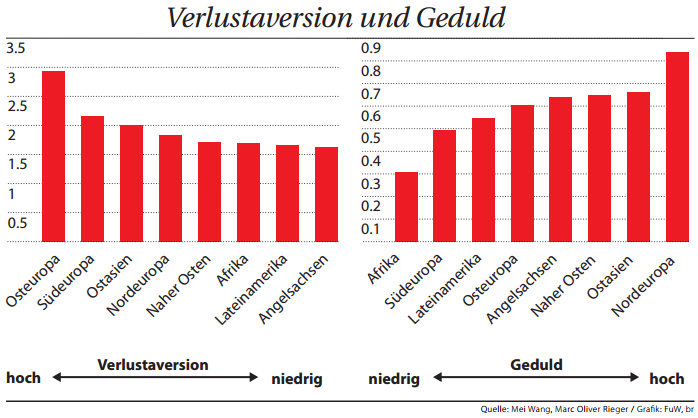

In einer umfangreichen Studie zu kulturellen Unterschieden in der Finanzökonomie haben Mei Wang und Marc Oliver Rieger sowie Hens Thorsten die Zeitpräferenzen, das Risikoverhalten und die Behavioural Biases (psychologische Fallen im Investorenverhalten) von über 6.000 Anlegern in 50 Ländern ermittelt. Gruppiert man die Ergebnisse nach kulturellen Regionen, so zeigen sich erstaunliche Differenzen: Zum einen sind die Anleger in den nordischen und den deutschsprachigen Ländern die geduldigsten, während die afrikanischen vor Südeuropa am ungeduldigsten sind. Zum anderen können die Anleger in den angelsächsischen Ländern (anscheinend) am besten Verluste verkraften, während die Investoren in Osteuropa und in den lateinischen Ländern am meisten unter einem Fehlentscheid leiden und entsprechend die höchste Risikoscheu haben (siehe Grafik).

Obwohl jeder Anleger wie erwähnt heutzutage mit ein paar Klicks jedes Wertpapier dieser Welt handeln kann, stellt man immer wieder fest, dass es eben doch nicht getan wird. Die Konzentration auf den Heimmarkt ist offensichtlich. Die Deutschen kaufen zu 80% deutsche Aktien, die Franzosen zu 90% französische und die Amerikaner zu 110% amerikanische - über 100% deshalb, weil man in Amerika auch gerne mit Leverage, also mit Schulden, investiert. Das ist der immer wieder dokumentierte Home Bias ! (welcher mitunter ein gefährliches Klumpenrisiko mit sich bringen KANN)