Related Categories

Related Articles

Articles

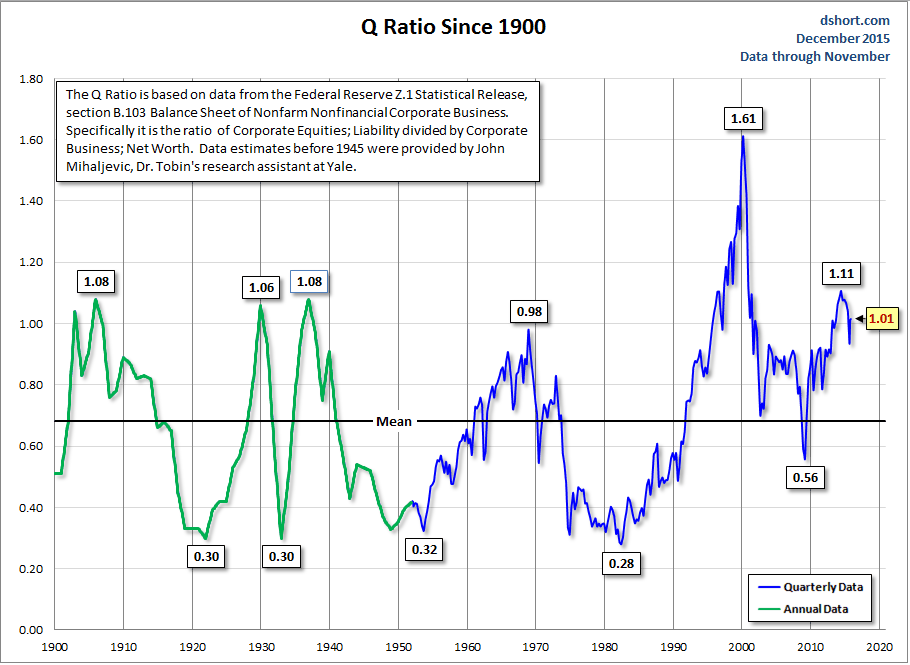

Tobin's Q

Diese Variation der Buchwertanalyse wurde 1969 vom Yale-Ökonomen und Nobelpreisträger James Tobin entwickelt.

http://www.advisorperspectives.com

http://www.advisorperspectives.com

Die Tobin’s Q-Ratio stellt den Unternehmenswert (Enterprise Value, EV, einfach definiert als Börsenkapitalisierung plus Nettoschulden) ins Verhältnis zum Wiederbeschaffungswert aller Aktiven einer Gesellschaft.

Eine Q-Ratio von 1 bedeutet theoretisch, dass ein Unternehmen fair bewertet ist: Der Enterprise Value entspricht genau dem Betrag, der ausgegeben werden müsste, um das Unternehmen exakt nachzubauen. Die mittlere Q-Ratio für den US-Aktienmarkt seit 1900 beträgt 0,63, mit Schwankungen zwischen 0,3 und 1,6.

Das scheinbare Paradox, dass der Markt im langfristigen Mittel mit 0,63 und nicht mit der «fairen» Q-Ratio von 1 bewertet wird, wird damit erklärt, dass die meisten Unternehmen den Wiederbeschaffungswert ihrer Anlagen überschätzen. Die Ökonomen Andrew Smithers und Stephen Wright haben nachgewiesen, dass die Q-Ratio keine Aussagekraft in der Analyse einzelner Unternehmen besitzt, weil immateriellen Anlagen kaum ein Wiederbeschaffungswert zugeordnet werden kann. Hingegen besitze die Formel hohe Aussagekraft in der Bewertung des Gesamtmarktes.

♦ Great research on the q-ratio:

"The Dao of Corporate Finance, Q Ratios, and Stock Market Crashes (June 2011)"

Mark Spitznagel, Chief Investment Officer; link: http://www.universa.net/research

♦ (English) quick summary on the thoughts of M. Spitznagel: http://greenbackd.com

♦ (English) "Inside the q-ratio" / Betrachtung der 100-Jahreshistorie per Dez. 2014:

http://davidstockmanscontracorner.com

♦ Artikel/link bzgl. Bewertung des US-Marktes im Q1-2015 auf Basis von Q-Ratio & MarketCap/GNP (Buffet-Indicator):

http://www.fuw.ch

Definition/Text-Quelle: http://www.fuw.ch/article/tobins-q