Related Categories

Related Articles

Articles

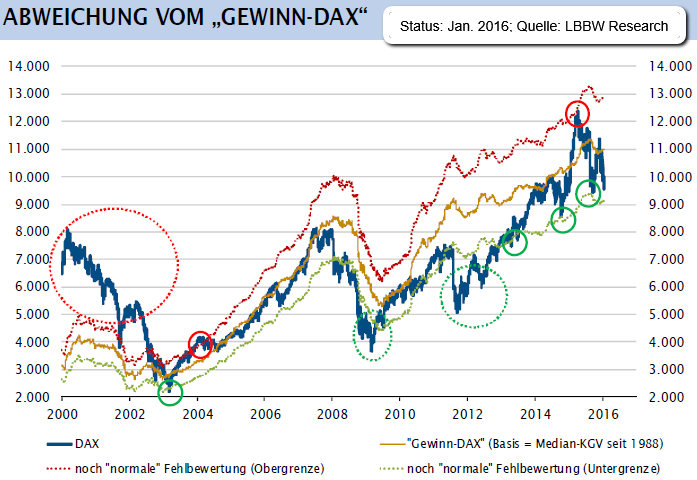

Abweichung vom "Gewinn-DAX"

Abweichung vom MEDIAN-Gewinn-KGV

Die Grenze der gerade noch typischen Unterbewertung im DAX liegt per Feb. 2016 bei ca. 9.100 Punkten; Historisch schwankte das DAX-12-Monats-Forward-KGV zwischen 7,6 im Tief und 32 im Hoch (Fehlbewertungsgrenzen im folgenden Chart):

Die starke Korrektur, welche Ende November 2015 begann und sich im neuen Jahr weiter beschleunigte, drückte das DAX-KGV von damals 13,9 noch tiefer.

War der deutsche Blue-Chip-Index vor wenigen Wochen noch etwas teurer als in seinem historischen Median (13,3), ist er nun so günstig wie selten zuvor (Datenquelle: LBBW).

Bei einem KGV von 11,4 verläuft die Grenze zu den 20% tiefsten DAX-Bewertungen seit seinem Start 1988.

Der DAX befindet sich bei einem Indexwert von ca. 9.500 Punkten in Grenznähe der gerade noch „normalen“ Unterbewertung. Multipliziert man den derzeitigen DAX-12-Monats-Forward-Gewinn mit dem oben erwähnten historischen Median-KGV, erhält man den „Gewinn-DAX“ (ca. 10.700 bis 11.000 Punkte). Dieser zeigt, wo der Index stehen müsste, wenn Aktien von den Anlegern weder optimistisch noch pessimistisch gesehen würden.

Der Forward-Gewinn ist aber als Referenzpunkt nicht fix, sondern verschiebt sich im Zeitablauf. Ließen die Analysten ihre aktuellen Gewinnschätzungen bis Ende 2016 unangetastet, stiege der „Gewinn-DAX“ dann sogar auf über 12.000 Zähler. Die derzeitige Marktschwäche zeigt jedoch, dass die Anleger hieran nicht glauben. Da sie die Zukunft nun skeptischer einschätzen als zuvor, erwarten sie Gewinnabwärtsrevisionen.

Kappungen im Umfang von 10% stünden daher für einen „Gewinn-DAX“ per Ende 2016 von immerhin noch 11.000 Zählern.

Selbst eine Gewinnimplosion im Umfang von 20% stünde dann noch für 9.750 Punkte und damit für ein höheres DAX-Niveau als derzeit.

Sofern man sich der LBBW-Meinung anschliesst, dass nur "milde" Gewinnabwärtsrevisionen bevorstehen, und kein massiver Gewinneinbruch folgt, muss man den aktuellen DAX als unterbewertet ansehen.

Abweichungen gegenüber dem „Gewinn-DAX“ sind allerdings nicht außergewöhnlich, sondern die Regel. Sie folgen einer rationalen Logik (z.B. Benchmark-Druck, Risikobudgets etc.). Historisch waren dabei Abweichungen von bis zu 17% in die eine wie die andere Richtung üblich. Wurden diese Werte erreicht oder sogar überschritten, schien der Markt aus Sicht der Anleger nun so teuer (Abweichung nach oben) oder so günstig (Abweichung nach unten), dass er geradezu nach einer Gegenbewegung „schrie“. Nur in seltenen Sonderfällen wie Hype-(Dotcom) oder Panikphasen (Finanzkrise, Eurokrise) überschritten die Fehlbewertungen die gestrichelt eingezeichneten Begrenzungslinien (siehe "Gewinn-DAX"-Grafik).

Abschliessend sollte man auch einen Blick auf die aktuellen Margen der DAX-Unternehmen werfen. Wie man im historischen Chart von 2005 bis 2016 erkennen kann ("DAX Index Profit Margin"), befinden wir uns weder im Tief, noch im Hoch der bisherigen Margen-levels. Würden es die DAX-Unternehmen in den nächsten Jahren gar schaffen nicht nur die Umsätze zu steigern, sondern auch die Gewinn-Margen (zumindest) leicht zu steigern, würde dies -neben einer möglichen KGV-Mulitplikator-erweiterung- zu einem progressiv wachsenden Nenner (stark steigender Gewinn je Umsatz-Euro) führen!

Datenquellen/Grafiken:

https://www.hypovbg.at (LBBW-pdf)

http://www.yardeni.com (DAX .pdf)