Related Categories

Related Articles

Articles

Shiller-KGV & Gewinnpotential (Jan. 2016)

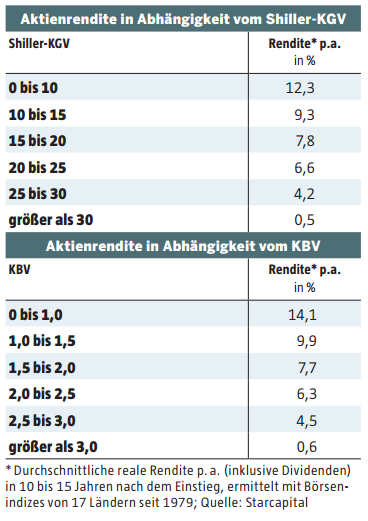

Wer bei einem Shiller-KGV von weniger als zehn in Aktien einsteigt, streicht in den folgenden zehn bis 15 Jahren im Mittel eine Rendite von 12,3 % p.a. ein. Bei einem KBV von < 1,0 sind sogar Renditen in Höhe von gut 14 % pro Jahr drin.

Sind die Einstiegsbewertungen dagegen hoch, schrumpfen die Gewinne deutlich. Wichtig bei diesen Zahlen: Sie sind real angegeben. Die Inflation, die stets an den Gewinnen nagt, ist schon abgezogen! Währungseinflüsse werden dagegen ignoriert. Eine steigende Fremdwährung kann die Gewinne für Anleger aus der Eurozone also noch zusätzlich aufpeppen, eine fallende schmälern. Ein Effekt, der vor allem bei den schwankungsanfälligen Devisen der Schwellenländer zum Tragen kommt.

Was aber bedeuten die vorhergesagten Renditen konkret? Handelt es sich um exakte Werte, die spätestens im Jahr 2031 erreicht werden? Das eher nicht. Sie sind eine Art Hochrechnung - eine Kalkulation, welches Potenzial in den Börsen schlummert, abgeleitet aus historischen Bewertungen und Kursverläufen. Zu unterschätzen ist ihre Aussagekraft aber nicht. Denn der Zusammenhang zwischen Shiller-KGV und KBV einerseits und den Renditen andererseits ist enorm stark. Wie stark, das hat Starcapital-Manager Keimling mit den Börsendaten aus 17 Ländern ermittelt (starcapital.de). So legten Aktienmärkte mit einem ShillerKGV unter zehn in den zehn bis 15 Jahren nach dem Einstieg im Schnitt um jährlich gut zwölf Prozent zu. Börsen mit einem Shiller-KGV von 25 bis 30 schafften dagegen nur ein Plus von rund vier Prozent.

Beim KBV ist die Renditeverteilung ähnlich (siehe Tabelle oben). Anleger sollten allerdings bedenken: Bei den Renditeprognosen handelt es sich um jährliche Mittelwerte. Im Klartext: Die Gewinne können in den einzelnen Kalenderjahren stark um diesen Mittelwert schwanken. So kann die Börse in São Paulo ihre berechnete Zehnjahresrendite von 11,9 Prozent auch dann erreichen, wenn sie 2016 noch mal um 15 Prozent fällt. Ein solcher Rückschlag wäre kein Grund, ein Brasilien-Investment abzustoßen, wenn es wegen der günstigen Börsenbewertung gekauft wurde.

♦ Shiller-KGV (Definition)

Die Börsenkennziffer (im Fachjargon auch CAPE genannt) berechnet sich aus dem Verhältnis vom aktuellen Indexstand zu den durchschnittlichen inflationsbereinigten Unternehmensgewinnen je Aktie in den vergangenen zehn Jahren. Je kleiner das Shiller-KGV, desto billiger der Aktienmarkt.

♦ KBV (Definition)

Während das Shiller-KGV die Bewertung anhand der langfristigen Erträge misst, fließt in das Kurs-BuchwertVerhältnis (KBV) der aktuelle Substanzwert ein. Das KBV berechnet sich, indem man den Indexstand durch den bilanziellen Buchwert je Aktie der Indexmitglieder teilt. Auch hier deutet ein niedriger Wert auf eine billige Börse hin Anleger sollten im Hinterkopf haben, dass auch günstig bewertete Börsen zwischenzeitlich abstürzen können.

So brauchen Anleger, die auf Schnäppchenbörsen setzen, vor allem zweierlei: Durchhaltevermögen und gute Nerven. Denn sie handeln antizyklisch. Sprich, sie stecken ihr Geld meist genau in die Aktienmärkte, die zuletzt stark unter die Räder gekommen sind. Ein gutes Beispiel ist China. Hier sind für alle, die heute einsteigen, gut elf Prozent Rendite pro Jahr drin - auch weil der breite MSCI-China-Index von seinem Hoch im Jahr 2015 um rund 40 Prozent abgestürzt ist. Die Turbulenzen haben die China-Aktionäre allerdings hypernervös gemacht, sodass mit Rückschlägen jederzeit zu rechnen ist. Die sollten Anleger aushalten können.

Billig ist besser: Die Börsen der Schwellenländer sind langfristig am attraktivsten. Wer jetzt (Jan./Feb. 2016) in China oder Brasilien einsteigt, kann mit Gewinnen von mehr als elf Prozent pro Jahr rechnen, wenn er sein Geld zehn bis 15 Jahre liegen lässt (laut historischer Erfahrung/Theorie). Das hohe Renditepotenzial ist auf die niedrige Aktienbewertung zurückzuführen. So hat die brasilianische Börse nur ein ShillerKGV von sieben und ein KBV von 1,1.

Weiteres Resumé: Folgend dem aktuellen DAX-Level von ca. 9.300 Punkten ergibt sich bei einem aktuellen KBV von ca. 1,5 eine prognostizierte Rendite von 8% - 8,8% in den kommenden 10 bis 15 Jahren!

Presseartikel/Starcapital: http://www.starcapital.de (.pdf)