Related Categories

Related Articles

Articles

Free Cash Flow (Yield)

Wenn es um die Einschätzung von Unternehmen und Aktien geht, dann ist der beste Weg, eine detaillierte Bewertung durchzuführen. Dies ist ein aufwendiges Unterfangen, welches eine Menge Arbeit erfordert. Daher ist es eine beliebte Vorgehensweise, zunächst einmal...

...mit Kennzahlen zu arbeiten, um eine grobe Ersteinschätzung zu bekommen. Mittels der Aussagen der Kennzahlen kann man dann entscheiden, ob eine detaillierte Analyse zielführend erscheint oder nicht. Kennzahlen sind also eine beliebte und auch sinnvolle Methode, um eine Erstindikation zu erhalten.

Auf der anderen Seite muss einem jedoch auch bewusst sein, dass Kennzahlen nur einen kleinen Ausschnitt abbilden können. Während mit einem komplexen Bewertungsmodell eine Vielzahl an Aspekten beleuchtet werden kann, ist die Aussagekraft meist recht limitiert.

Eine der smartesten Kennzahlen, welche zumindest einen großen Teil der Schwächen von Kennzahlen eliminiert, ist dabei die sog. Free Cashflow Yield (FCFY)! Ein genauerer Blick, wie sich diese Kennzahl berechnet und worauf dabei geachtet werden sollte, kann daher lohnenswert sein.

Das KGV - Die Mutter aller Kennzahlen

Der Klassiker unter den Kennzahlen ist das KursGewinn-Verhältnis (KGV). Das KGV ist sicherlich eine der am weitest verbreiteten Kennzahlen überhaupt, vor allem weil es einfach zu berechnen ist. Dabei wird einfach der Jahresüberschuss durch den Börsenwert geteilt und man erhält die Aussage, wie viele Jahre es theoretisch dauern würde, bis das Unternehmen bei gleichbleibendem Gewinn den derzeitigen Börsenwert erwirtschaftet.

Diese Aussage hat sicherlich seine Berechtigung. Wer sich jedoch nur am KGV orientiert, kann bitter enttäuscht werden. Der wesentliche Grund dafür ist der Umstand, dass das KGV den Gewinn der Gewinn- und Verlustrechnung verwendet. Dieser ist nämlich in vielen Fällen nicht besonders aussagekräftig, da die Ergebnisse durch Bilanzierungsvorschriften und -praktiken in die ein oderandere Richtung verändert ausfallen können. Zudem ist klar festzuhalten, dass die Ergebnisse, so wie sie in der Gewinn- und Verlustrechnung auftauchen, rein gar nichts mit dem wahren oder fairen Wert eines Unternehmens zu tun haben.

Vielmehr bestimmt sich der Wert eines Unternehmens aus der Summe der zukünftigen Cashflows, diskontiert auf den heutigen Tag (Cashflow = Geldfluss). Entscheidend ist also nicht der Gewinn, sondern das, was tatsächlich an "harten Euros" erwirtschaftet wird. An dieser Stelle sollte eine Kennzahl ansetzen. Nicht umsonst ist bei Fachleuten häufig das Kurs-Cashflow-Verhältnis (KCV) die präferierte Kennzahl gegenüber dem KGV.

Free Cashflow berücksichtigen

Aber auch Cashflow ist nicht gleich Cashflow. Insofern stellt sich die Frage, welcher Cashflow für uns als Aktionäre relevant ist. Typischerweise wird der Cashflow eines Unternehmens in drei Kategorien unterteilt: den operativen Cashflow, den Investitions-Cashflow und den FinanzierungsCashflow.

Der operative Cashflow ist dabei derjenige Geldfluss, den ein Unternehmen aus dem operativen Geschäft heraus erwirtschaftet, also im Rahmen seiner Geschäftstätigkeit. Dieser Wert kann einfach aus der Cashflow-Rechnung im Jahresabschluss abgelesen werden. Der operative Cashflow trifft bereits eine gute Aussage darüber, wie stark sich das operative Geschäft eines Unternehmens darstellt und ist da er eine sehr nützliche Zahl. Jedoch ist es auch so, dass Unternehmen einen Teil des erwirtschafteten Geldes wieder investieren müssen. Dies kann aus zwei Gründen notwendig sein. Zum einen, weil bestehende Produktionsanlagen oder ähnliches instand gehalten bzw. ersetzt werden müssen (Ersatzinvestitionen), oder weil das Unternehmen für weiteres Wachstum größere Kapazitäten benötigt (Erweiterungsinvestitionen).

Selbst wenn ein Unternehmen kein weiteres Wachstum plant, muss es zumindest die Ersatzinvestitionen tätigen, um den Geschäftsbetrieb aufrechterhalten zu können. Dieser Betrag kann dann wiederum nicht an die Kapitalgeber ausgeschüttet werden. Daher müssen bei der Betrachtung des Cashflows die Ersatzinvestitionen mit berücksichtigt werden. Zieht man die notwendigen Ersatzinvestitionen vom operativen Cashflow ab, gelangt man zum sogenannten Free Cashflow. Wie hoch die Ersatzinvestitionen tatsächlich sind, ist wiederum keine ganz triviale Frage. Die Praxis bedient sich hier verschiedener Vorgehensweisen.

Eine Methode ist, die Abschreibungen als Näherungswert dessen heranzuziehen, was den jährlichen Werteverzehr darstellt. Diese Herangehensweise ist logisch. Die Abschreibungen sind einfach aus dem Zahlenwerk herauszulesen. Wer konservativer vorgehen möchte, zieht einfach die gesamten Investitionen in Sachanlagen und immaterielle Vermögensgegenstände vom operativen Cashflow ab. In der Regel reichen diese Vorgehensweisen aus, wobei es aber auch noch weitergehende Methoden gibt. Diese würden an dieser Stelle jedoch den Rahmen sprengen. Im Zweifel hilft auch ein Gespräch mit dem Unternehmen, um die Höhe der jährlich notwendigen Ersatzinvestitionen zu erfahren.

Der am Ende verbleibende Free Cashflow ist nun tatsächlich derjenige Betrag, der dem Unternehmen für die freie Verwendung zur Verfügung steht. Das heißt, dass er entweder für Wachstumsinvestitionen oder für die Kapitalgeber verwendet werden kann. Kapitalgeber können dabei zum einen Fremdkapitalgeber sein, die eine Tilgung ihrer geliehenen Beträge fordern, oder eben die Eigenkapitalgeber, also die Aktionäre, die Dividenden bekommen. Daher ist der Free Cashflow für Aktionäre so wichtig. Es ist die Kenngröße, aus der sich die Kraft des Unternehmens hinsichtlicher potenzieller Dividenden herauslesen lässt.

Verschuldung mit einbeziehen

Der Free Cashflow ist derjenige Betrag, der für alle Kapitalgeber zur Verwendung steht. Da es in der Regel sowohl Eigen-, als auch Fremdkapitalgeber gibt, stellt sich nun also noch die Frage, wie diese in die Gleichung mit einbezogen werden können. Ist ein Unternehmen mit vergleichsweise viel Fremdkapital ausgestattet, wird nämlich auch ein entsprechend großer Teil des Free Cashflows an die Fremdkapitalgeber fließen. Hinzu kommt, dass Fremdkapital auch eine Risikoposition für Eigenkapitalgeber darstellen kann. Sollte ein Unternehmen in die Insolvenz geraten, werden nämlich immer zuerst die Fremdkapitalgeber bedient, also meist Banken. Meist bleibt dann für die Aktionäre nur sehr wenig oder keine Masse übrig.

Eine zu hohe Verschuldung stellt also ein Risiko für Aktionäre dar. Daher ist es wichtig, diese in die Betrachtung miteinzubeziehen. Wenn wir uns die Formel für das KGV anschauen, stellen wir fest, dass hier lediglich die Marktkapitalisierung eines Unternehmens in Betracht gezogen wird.

Die Verschuldung wird nicht berücksichtigt. Um den Aspekt der Verschuldung miteinzubeziehen, wird auf den sog. Enterprise Value (EV) abgestellt. Dieser zieht zur Marktkapitalisierung, also dem Börsenwert, die Verschuldung hinzu. Zur Marktkapitalisierung werden demnach die zinstragenden Verbindlichkeiten wie Kredite, Anleihen etc. hinzuaddiert. Gleichzeitig werden aber auch liquide Mittel wie Cash oder Wertpapiere abgezogen.

Hintergrund dieser Betrachtung ist, dass ein potenzieller Käufer des Unternehmens nicht nur den Börsenwert bezahlen müsste, um alle Aktien zu erwerben, sondern auch früher oder später die Schulden des Unternehmens begleichen müsste, die er bei einem potenziellen Erwerb mit kaufen würde.

Free Cashflow Yield

Mit den beiden Variablen Free Cashflow und Enterprise Value haben wir nun die Werte, die wir benötigen, um die Free Cashflow Yield zu ermitteln: Die Free Cashflow Yield wird in Prozent ausgedrückt und gibt die Cash-Verzinsung des Gesamtunternehmenswertes wieder. Die Aussagekraft der Kennzahl ist deshalb so hoch, da sie nicht nur die Stärke eines Unternehmens, Cashflow für die Aktionäre zu generieren, misst, sondern dabei auch den aktuellen Marktwert des Unternehmens und seine Verschuldungssituation berücksichtigt. Alle drei Aspekte sind immanent wichtig und in dieser einen Kennzahl zusammengefasst.

FCFY interpretieren

Nun stellt sich natürlich die Frage, in welcher Höhe die FCFY attraktiv ist und in welcher nicht. Die übliche Vergleichsgröße sind dabei die Renditen von Anleihen. Zum Beispiel liegt die Rendite von 10-jährigen Anleihen derzeit bei 0,3%, also deutlich unter den 7,0% unseres Beispiels. Dabei ist jedoch zu berücksichtigen, dass die Anleiherendite deutlich risikoärmer ist als ein Aktieninvestment. Man muss also einen entsprechenden Risikoaufschlag berücksichtigen. Das stellt jedoch eine eigenständiges Thema dar und soll hier nicht vertieft werden.

Grundsätzlich gilt: Je höher die Qualität eines Unternehmens, desto niedriger muss der Risikoaufschlag ausfallen und desto niedrigere FCFY können wir als attraktiv akzeptieren. Für Unternehmen mit höheren Risiken sollte man einen höheren Risikoaufschlag ansetzen und entsprechend eine höhere FCFY verlangen. Als Faustformel kann man sagen, dass FCFY unter 5% nur dann akzeptiert werden sollten, wenn das Unternehmen eine wirklich hohe Qualität aufweist. Renditen über 10% sind in der Regel wirklich starke Werte, die auch nicht häufig zu beobachten sind. Unternehmen mit zweistelligen FCFY sind diejenigen, die mit einer hohen Wahrscheinlichkeit eine überdurchschnittliche Rendite versprechen.

Fazit

Die Free Cashflow Yield ist eine der aussagekräftigsten Einzelkennzahlen. Dies ist vor allem deshalb der Fall, da sie ganz wesentliche Aspekte erfolgreicher Aktien umfasst. Dazu gehört in erster Linie die Fähigkeit eines Unternehmens, Cash zu generieren. Aber auch das aktuelle Bewertungsniveau und die Verschuldungssituation finden entsprechend Berücksichtigung. Um eine schnelle Ersteinschätzung eines Unternehmens vorzunehmen, bietet sich damit die FCFY besser an als die Verwendung des Kurs-GewinnVerhältnisses oder anderer Kennzahlen.

Alternativ-Erklärung von investopedia (in English / english site):

We can use the free cash flow number and divide it by the value of the company as a more reliable indicator. Called the free cash flow yield, this gives investors another way to assess the value of a company that is comparable to the P/E ratio. Since this measure uses free cash flow, the free cash flow yield provides a better measure of a company's performance.

The most common way to calculate free cash flow yield is to use market capitalization as the divisor. Market capitalization is widely available, making it easy to determine. The formula has been given above already!

But as mentioned by me (Ralph Gollner) before -in German- another way to calculate free cash flow yield is to use enterprise value as the divisor.

Both methods are valuable tools for investors. Use of market capitalization is comparable to the P/E ratio. Enterprise value provides a way to compare companies across different industries and companies with various capital structures. To make the comparison to the P/E ratio easier, some investors invert the free cash flow yield, creating a ratio of either market capitalization or enterprise value to free cash flow.

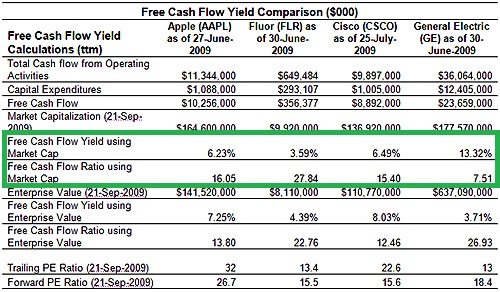

As an example, the table below shows the free cash flow yield for four large cap companies and their P/E ratios in the middle of 2009:

In 2009 Apple sported a high trailing P/E ratio, thanks to the company's high growth expectations. General Electric had a trailing P/E ratio that reflected a slower growth scenario. Comparing Apple's and GE's free cash flow yield using market capitalization indicated that GE offered more attractive potential at that time. The primary reason for this difference was the large amount of debt that GE carried on its books, primarily from its financial unit. Apple was essentially debt-free. When you substitute market capitalization with the enterprise value as the divisor, Apple becomes a better choice.

Comparing the four companies listed above indicates that Cisco was positioned to perform well with the highest free cash flow yield, based on enterprise value. Lastly, although Fluor had a low P/E ratio, it did look as attractive after taking into consideration its low FCF yield...

links:

www.investopedia.com/articles

Magazin Juli 2017 www.alpha-star-aktienfonds.de/magazin