Related Categories

Related Articles

Articles

Inflationszahlen Österreich

(1900 bis Dez. 2016)

Österreich und (s)ein verstörendes 1. halbes Jahrhundert (1900 bis 1950); (Nicht nur) aus Finanzmarktsicht schaut der Zeitraum 1900 bis 1950 in Österreich verherrend aus...Was dies mit dem Vertrauen der Bevökerung und von Investoren...

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: Elroy Dimson, Paul Marsh, Mike Staunton: "Triumph of the Optimists"; Credit Suisse

..."machen kann", ist wohl auch selbsterklärend. Die Aktionärsquoten in Österreich sind aktuell noch immer niedrig (im globalen Kontext mickrigst).

Es stellt sich die Frage, warum die Aktionärszahlen in Österreich noch immer auf niedrigstem Niveau verharren (Holland und Schweden verzeichnen dafür relativ hohe ! Aktionärsquoten in deren Bevölkerung). Nun, folgend meiner Recherchen in den letzten 15 Jahren habe ich mir (Mag. Ralph Gollner) darüber schon ein recht gutes Bild machen können. Es wird (daher) noch einen gewissen Zeitraum benötigen, der Österreicherin und dem Österreicher das positive Bild von Aktien näherzubringen.

Es scheint, als ob "Betongold" in den Augen der meisten Österreicher (noch immer) den einzig "wahren" Sachwert darstellt. Nun, die nächste Dekade wird es wieder weisen müssen, ob dies auch mittel- und langfristig der einzig "heilige Gral" bleiben muss, bzw. sich solch eine -einfache- Überzeugung in einem evtl. (?) steigenden Zinsumfeld nicht auch einmal als mögliches Risiko darstellen kann...

Reminder:

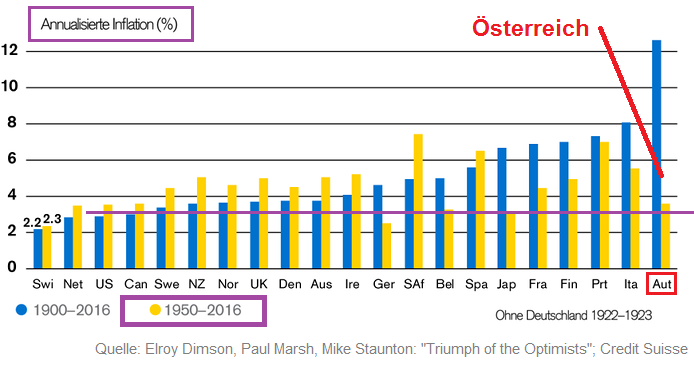

Man erkennt aus der Inflationszahlen-Gegenüberstellung im Schaubild oben, warum in einem Anlageportfolio globale Diversifikation doch so wichtig ist. Wer insbesondere einen Blick auf europäische Länder wie Österreich oder Deutschland wirft, stellt bei weiterführenden Recherchen fest, dass sie -bei Aktienrenditen- im Renditeranking weit hinten rangieren. Ein wichtiger Grund dafür sind die beiden Weltkriege und die Hyperinflation der 20er Jahre, die an den Finanzmärkten dieser Staaten besonders tiefe Bremsspuren hinterlassen haben. So verbuchten Anleihen und Cash von 1900 bis heute real sogar einen Verlust. Auch die Aktienbörsen haben relativ schwach abgeschnitten, mit realen Durchschnittsrenditen zwischen rund 1,0 Prozen und 3,5 % pro Jahr. Daran erkennt man: Sich beim Anlegen auf eine Region oder ein Land zu konzentrieren, ist wohl keine gute Idee, sondern kann eine riskante Wette darstellen - selbst über einen so langen Zeitraum wie oben (Keyword: Der trügerische/gefährliche "Home Bias").