Related Categories

Related Articles

Articles

Investieren über Sparpläne (?)

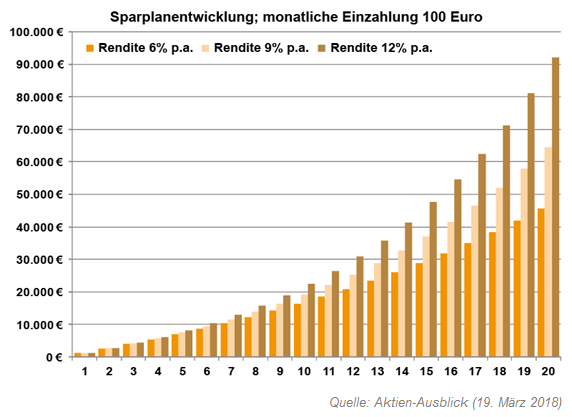

Selbst mit kleinen finanziellen Schritten kann ein grösserer Betrag angespart werden. Das geht theoretisch/zum Beispiel mit Sparplänen. Außerdem spielt man hier den Zinseszinseffekt für sich aus. Schauen wir uns folgende Beispiele an: Aus monatlichen...

... Einzahlungen von nur 100 Euro wird bei 6% jährlicher Rendite nach 20 Jahren ein Anlagebetrag von 45.577 Euro. Dies entspricht 24.000 Euro Einzahlungen und 21.577 Euro Gewinn, was einen 89%igen Wertzuwachs des eingesetzten Kapitals bedeutet. Bei einer 9%igen Jahresrendite entsteht nach 20 Jahren ein Vermögenswert von 64.385 Euro. Der Gewinnanteil steigt damit von 21.577 Euro auf 40.385 Euro. Der Profit (+168%) fällt hier also fast doppelt so hoch aus wie im Sparplan mit der 6%igen jährlichen Rendite.

Reminder, was die "Aktienmarkt-Historie" BISHER (!) mit sich gebracht hat

Bei einer einfachen -LANGFRISTIGEN- Sparplan-Anlage in den Dax oder den Dow Jones (inkl. Dividenden) errechneten sich langfristige Gewinne von im Mittel +7% bis +9% p.a...

Sollte ein Portfolio gar im Schnitt 12% Kursplus jährlich verzeichnen, würde mit dieser Rendite der Kapitaleinsatz (24.000 Euro) innerhalb von 20 Jahren sogar um 284% auf ca. 92.000 Euro anwachsen. Das entspricht einem Gewinn von 68.000 Euro bzw. fast einer Vervierfachung des eingesetzten Kapitals.

Die Beispiele verdeutlichen die Durchschlagskraft des Zinseszinseffektes, den Albert Einstein als achtes Weltwunder bezeichnete (laut Erzählungen stammt dieser Spruch von Einstein). Der Zinseszinseffekt entsteht dadurch, dass die erzielten Renditen den Anlagebetrag sukzessive erhöhen. Deshalb können in den folgenden Jahren Renditen auf den ursprünglich angelegten Betrag zuzüglich der Renditen auf die steigenden Mehrbeträge verzeichnet werden. Das sorgt langfristig für ein exponentielles Vermögenswachstum.

Magic Cost-Average-Effekt

Ein weiterer Vorteil eines Sparplans besteht darin, dass man sich hier keine Gedanken über das Einstiegs-Timing machen müssen. Denn durch die regelmäßigen Einzahlungen werden die Anteile zu verschiedenen Kursen gekauft. So erwerben Sie für einen gleich bleibenden Betrag bei steigenden Kursen weniger und bei fallenden Kursen mehr Anteile. Dieser sogenannte "Cost-Average-Effekt" führt häufig zu einem günstigeren durchschnittlichen Einstandspreis.