Related Categories

Related Articles

Articles

Wenn Du (als Junge/r) Zeit/GEDULD hast...

Beim Vorsorgen gilt: Besser früh und wenig als spät und viel. Wer zeitig mit dem Sparen anfängt, muss sich weniger stark einschränken als Spätberufene:

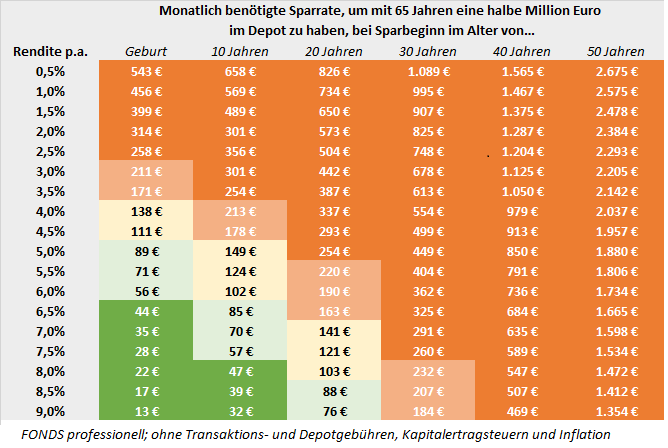

Ein plakatives Beispiel (siehe Schaubild oben):

Jemand setzt sich ein Sparziel von 500.000 Euro, über die er ab dem 65. Lebensjahr verfügen will. Dafür möchte er jeden Monat einen fixen Betrag in ein Portfolio aus Aktien und Anleihen stecken, das annahmegemäß nach Inflation, Steuern und Kosten mind. 2,5 Prozent Rendite pro Jahr bringt. Beginnt der Sparer im Alter von 25 Jahren, muss er 600 Euro pro Monat investieren, um sein Ziel zu erreichen. Wer nur zehn Jahre später, also erst mit 35 Jahren beginnt, muss bereits 940 Euro pro Monat aufbringen.

FONDS professionell ONLINE hat nach dem Muster der FPSB-Kalkulation selbst den Rechner angeworfen und nachgeschaut, wie sich die monatlich benötigten (Fonds-)Sparraten in Abhängigkeit von der angenommen Jahresrendite und der Gesamtspardauer verändern. Das Ergebnis, in obiger Tabelle nachzulesen, spricht für sich selbst.

Rechenbeispiel: Wer als verantwortungsvoller Erziehungsberechtigter oder Verwandter gleich zu Geburt eines Kindes Geld für den Nachwuchs beiseite legt, hat es noch vergleichsweise einfach. Bei einer kalkulatorischen Rendite von sechs Prozent per annum müssten monatlich gerade mal 56 Euro aufgebracht werden, damit der neue Erdenbürger mit 65 Jahren eine halbe Million Euro auf der hohen Kante hat.

Wird der (Fonds-)Sparplan erst im Alter von 30 Jahren gestartet (Restspardauer: 35 Jahre), klettert die benötigte Sparrate bei gleicher Rendite schon um mehr als das Sechsfache auf 362 Euro pro Monat – ein Betrag, den 30-Jährige als Berufsanfänger nur selten aufbringen dürften. Entweder muss der Vorsorger sein Anlagerisiko drastisch erhöhen oder sich von seinem Sparziel von 500.000 Euro verabschieden, um auf monatlich leistbare Sparraten zu kommen.

Der Gewinn liegt im günstigen Einkauf

Viele Sparer gehen die Sache allerdings nicht nur vom Zeithorizont her falsch an, sagt Rolf Tilmes, Vorstandsvorsitzender des Financial Planning Standards Board Deutschland (FPSB). Viele Sparer lassen sich außerdem unangemessen teure Produkte andrehen, deren Kosten zu Lasten des Sparziels gehen.