Related Categories

Related Articles

Articles

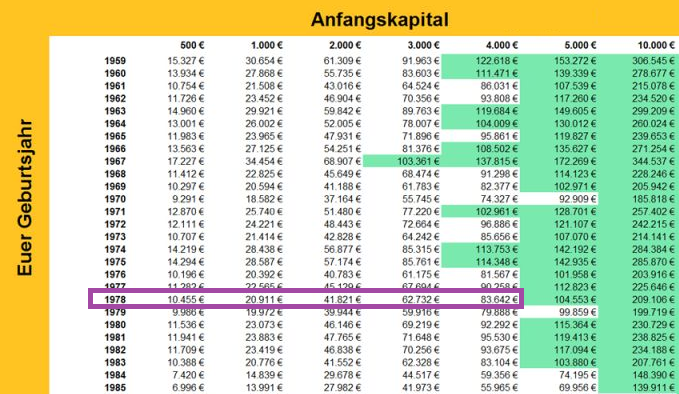

DAX-MATRIX

(Geburtsjahr bis Feb. 2017)

So viel Geld hättet ihr heute, wenn Eure Eltern bei Eurer Geburt in den DAX investiert hätten. Es ist ein Brauch, zur Geburt des Kindes gleich ein Sparbuch anzulegen, das ihm mit Zinsen zum 18. Geburtstag ausgezahlt wird. Noch schlauer wären...

...allerdings Aktien gewesen, wie diese Grafik zeigt.

Ach, Zinseszinsen, der Freund eines jeden Sparers. Je mehr Zeit ihr zum Ansparen habt, desto mehr Geld bekommt ihr am Ende hinaus. Doch unsere Zeit ist begrenzt - evtl. investieren Eure Eltern proaktiv in Eure finanzielle Zukunft, während Ihr noch im Kinderwagen schlummert...

Schon vor dem Dax gab es einen deutschen Aktienindex

...Denn wenn die Eltern zur Geburt ihres Kindes einfach einen Dax-ETF kaufen, dann kann der bis zur Volljährigkeit über 18 Jahre hinweg Zinsen und Zinseszinsen ansammeln. Und das hätte sich - wie die obige Matrix zeigt - jederzeit in den vergangenen 58 Jahren gelohnt.

Den Dax selber gibt es aber eigentlich erst seit 1988. Schon 29 Jahre zuvor hatte die Börsen-Zeitung allerdings einen Aktienindex für Deutschlands ins Leben gerufen, der bis zur Dax-Gründung die Lage des deutschen Aktienmarktes wiedergab.

Seit Index-Gründung 3.000 Prozent Plus

Der "andere" Index unterlag ebenso wie der Dax teils starken Schwingungen. Schon in den 1960ern gab es etwa Jahre, in denen der Index teils um mehr als 20 Prozent einknickte. Ähnliche Schwünge nach unten machte der Aktienmarkt zur Ölkrise Anfang der 1970er Jahre, beim Börsencrash von 1987, als die Dotcom-Blase 2001 platzte und natürlich zuletzt in der Finanzkrise 2008.

Doch auf lange Sicht gesehen ist der Dax und sein Vorläufer immer gestiegen. Wer gleich zu Beginn des Index investierte, hätte bis heute Zinsen und Zinseszinsen von fast 3000 Prozent eingeheimst, sein Vermögen also nahezu verdreißigfacht.

Ab 10.000 Euro Anfangskapital hätte man wohl keine Rentensorgen mehr gehabt

Die Grafik zeigt, wie sich das für euch ausgewirkt hätte, wenn jemand in eurem Geburtsjahr in eurem Namen in den entsprechenden Index investiert hätte. Selbst mit nur 500 Euro von 1959, also damals umgerechnet etwa 7.000 Schilling oder 1.000 D-Mark, würdet ihr heute rund 15.000 Euro besitzen. Das reicht nicht für die Rente, aber zumindest für eine sehr luxuriöse Weltreise - wäre doch auch schön.

Um euch allein durch ein Anfangsinvestment eine gute Altersvorsorge mitzugeben, hätten eure Eltern allerdings deutlich mehr investieren müssen. Ab 10.000 Euro müssten in den 1950er Jahren geborene Menschen heute keine Rentensorgen haben.

Die Million?

Der jüngstmögliche Millionär wäre im angegebenem Rechenbeispiel 1967 geboren und hätte ein Anfangsinvestment von 30.000 Euro mitbekommen. Er profitiert stark davon, dass der Börsenindex 1967 direkt um rund 50 Prozent anstieg. Mit 50 Jahren und ohne eigenes Zutun Millionär - "spannnend"...

Es geht noch besser allerdings: Bei einem Anfangsinvestment von 100.000 Euro hätte ein 50-Jähriger heute sogar 3,4 Millionen Euro. Selbst ein 29-Jähriger wäre damit heute Millionär. Allerdings: Wenn eure Eltern bei eurer Geburt 100.000 Euro hätten investieren können, dürftet ihr sowieso kaum Geldsorgen haben...

link: www.finanzen100.de