Related Categories

Related Articles

Articles

Absolute Return vs. Warren Buffet, Ray Dalio

(Q4/2013 - Dez. 2015)

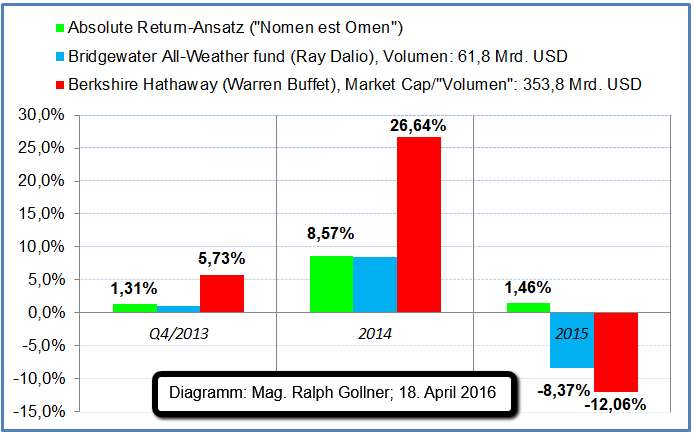

Es gibt zum abgelaufenen Jahr 2015 und dem Finanzmarkt mehrere Meinungen. Einige meinen sogar, für kleine Aktienwerte, Nebenwerte und Mid-Caps war 2015 garnicht so anstrend und schwierig, wie die Mehrheit meint.

Performance "optimiert" jeweils in lokaler Währung (Abs. Return: EUR, Bridgewater: USD, Berkshire: USD)

Performance "optimiert" jeweils in lokaler Währung (Abs. Return: EUR, Bridgewater: USD, Berkshire: USD)

Man muss jedoch zweifelsfrei sagen, dass es für bestimmte Sektoren schwierig war, im Jahr 2015 eine gesunde Performance darzustellen. Um das Thema objektiv beleuchten zu können, sollte man objektive Benchmarks heranziehen.

Dazu habe ich aufgrund ihrer breiten Marktkenntnis und insbesondere ihrer Erfahrung(en) die Anlagevehikel von zwei der bekanntesten Investoren als Vergleichswerte angeführt. Warren Buffet und Ray Dalio können den Finanzmarkt nicht nur erklären, sondern tlw. bieten sie auch transparente Ausführungen zum Thema Finanzbildung an und gewähren so Einsichten in die Materie.

Viele ihrer Wettbewerber wollen oder können dies garnicht in der Qualität, wie es Warren Buffet und Ray Dalio (grösster Hedge-Fonds "Bridgewater-Associates", sehr lange Histore) können. In 2015 haben jedoch beide Grossanleger eine negative Entwicklung in ihren Anlage-vehikeln hinnehmen müssen.

Berkshire Hatahway (W. Buffet) mit mehr als minus 12%, Ray Dalio mit seinem Bridgewater-Flaggschiff "All-Weather-fund" mit mehr als minus 8%. Bei Ray Dalio muss man wissen, dass er neben Aktien, auch insbesondere Anleihen in sein Depot aufnimmt - zwecks Risikostreuung. Nachdem Warren Buffet insbesondere den Langfrist-Ansatz proklamiert, sollte man daher einen seiner wichtigsten Leitsätze für das Jahr 2015 nicht überstrapazieren:

Um die Vor- und Nachteile der unterschiedlichen Strategien zu verstehen, müsste man sich eigentlich die Performance auch über fünf, bzw. 15 Jahre oder gar 20 Jahren betrachten. Das Problem ist hierbei, dass ich als Vergleichsvehikel das Beispielportfolio "Absolute-Return-Ansatz" erst so richtig im Q4-2013 gestartet habe.

Um die Vor- und Nachteile der unterschiedlichen Strategien zu verstehen, müsste man sich eigentlich die Performance auch über fünf, bzw. 15 Jahre oder gar 20 Jahren betrachten. Das Problem ist hierbei, dass ich als Vergleichsvehikel das Beispielportfolio "Absolute-Return-Ansatz" erst so richtig im Q4-2013 gestartet habe.

Unterjährige Schwankungen (Drawdowns) und Angaben dazu habe ich bewusst aussen vorgelassen, um einen klaren Blick auf die Rendite per Jahresende zu erhalten. Allerdings erkennt man somit auch nicht, dass im Jahr 2015 der "Absolute-Return-Ansatz" zwischenzeitlich im Zeitraum Jan. bis April 2015 bereits mehr als 11% im Plus lag!

Spezieller Hinweis für den "Anfänger"/Neu-Anleger: Als Anfänger oder Newbie im Bereich der Geldanlage ist man wohl ANFANGS sehr ängstlich und zögerlich, erahnt teilweise, dass man seinen hart ersparten Groschen verlieren könnte. Grundsätzlich ist dies eine gute Neigung und gegensätzlich zur vermögensschädigenden GIER eigentlich eine sehr gute Eigenschaft. GIER ist nämlich oft der finale Todes-stoss für jeden Anleger. Die schädliche Gier kann wohl auch manch erfahrenen Anleger um den Lohn seiner Mühen bringen!

Speziell für den österreichischen, oder deutschen Anleger gilt jedoch wohl: "Lieber nix verlieren, als vielleicht Viel gewinnen". Folgend der Lotto-spiel-Vorliebe der Deutschen und Österreicher muss man jedoch wohl den Satz leicht abändern in: "Lieber oft wenig Geld verlieren, als langfristig Viel gewinnen". Man merkt, besonders logisch ist dieser Ansatz nicht - hier stehen wohl der Nervenkitzel und Spieltrieb mehr im Vordergrund, als rationale Handlungen!

Der langfristige US-Anleger hat bisher aus seiner (US-)Geschichte gelernt: "Wenn ich langfristig was riskiere, werde ich langfristig auch belohnt werden". Unterschiedliche Ziele - unterschiedlicher Mindset; Wenn es nach langfristiger Rendite/Performance geht, hat jedoch der US-Investor (BISHER!) eindeutig gewonnen.

Dennoch sollte man nach 4 bis 5 Jahren (nachdem man hoffentlich bereits eine positive Performance mit seinen Anlagen erzielt hat ;-) seine Investments kritischer betrachten. Jedes Jahr +2% bis +3% Rendite zu erhalten, kann zwar die Inflation auffangen, wird langfristig jedoch nicht helfen einen realen Vermögenszuwachs aus der Geldanlage zu erzielen.

Somit sieht man auch am Beispiel der Berkshire-Hathaway-Aktie, dass langfristig neben ein- bis zweistelligen Plus-Renditen auch zwischendurch ein Jahr mit einer negativen Rendite geschluckt werden muss ("No free Lunch", no risk: no return).

Dies setzt logischerweise auch einen längerfristigen Anlage-Horizont voraus!

Mit der Zeit, mit der Erfahrung, wird man auch Schwankungen nutzen können und gar schätzen können. Denn nicht im einmaligen Kauf wird der langfristig optimierte Gewinn liegen, sondern wohl im sukzessiven Aufbau und Ausbau einer Geldanlage/Anlage-Positionen, welche nach 10 - 20 Jahren ihren tatsächlich niedrigen Einstandskurs ("cost-average-effect") mittels folgendem Zinses-Zinseffekt nutzen kann => BUY LOW, SELL HIGH.

Der Vollständigkeit halber sollte ich noch die langfristigen jährlichen Renditen der beiden genannten Anlagevehikel von Warren Buffet, bzw. Ray Dalio anführen:

Ray Dalio ("All-Weather-fund"): + 7,85% jährliche Rendite seit dem Jahr 1996

Warren Buffet ("Berkshire H."): + 8,43% p.a. in den letzten 15 Jahren (Status: April 2016)

Um die Nerven der österreichischen Anleger zu schonen, werde ich noch die durchschnittliche Jahresrendite des S&P 500 (amerikan. Aktien-Index) in mehreren Zeiträumen angeben, NICHT jedoch eben den ATX (sehr marktenger öst. Index):

S&P 500 p.a. (in USD) über 5 Jahre: +11,91% p.a.

S&P 500 jährlich Rendite (in USD) über 10 Jahre: + 7,17% p.a.

S&P 500 jährlich Rendite in USD über 15 Jahre: + 5,92% p.a.

Rendite-berechnungen: morningstar.com, bzw. hedgefundintelligence.com

Zusatzanmerkung:

Ob man das Fremdwährungsrisiko als Kleinanleger berücksichtigen sollte, oder gar muss, werde ich in einem anderen Posting behandeln. Viel Ausdauer und auch das Quäntchen Glück wünscht Ihnen Ralph Gollner (Mag. Ralph Gollner, 18. April 2016).