Related Categories

Related Articles

Articles

Minimum Vola-Strategien

(Zertifikate, ETFs, etc.)

"Wenn die Jagd nach Sicherheit in die Performance-Falle führt"; Low Vola-Fonds und -Zertifikate, die ausschließlich in Aktien mit niedriger Schwankungsbreite investieren, sind so beliebt wie nie zuvor. Gleiches gilt für einzelne Aktien, die...

...in der Vergangenheit relativ konstante Aufwärtstrends vorweisen konnten. Der Clou dabei: In den letzten Jahren haben diese Aktien auch noch besser performt als der Aktienmarkt insgesamt.

Geringere Schwankungen bei höherer Rendite also. Ein Anlegertraum ist wahrgenommen und immer noch mehr Gelder fließen in derartige Produkte. Die Marketing-Maschinerie läuft auf Hochtouren, die Rede ist z.B. von defensiven Champions, so genannten Qualitätsaktien die Sicherheit mit hoher Rendite verbinden.

ABER ACHTUNG - Auch "Champions" können einmal ÜBERBEWERTET sein/werden - und dann kann es zum absehbaren Sturz vom Gipfel kommen!

Armin Brack, Chefredakteur Geldanlage-Report (www.geldanlage-report.de) hat in seinem letzten Report einen sehr guten Einblick in diese Strategie-Welt gegeben - Gerne will ich einige Auszüge seiner sehr guten Erklärungen in dieses Posting einfliessen lassen.

Im Prinzip sind die so genannten Low Vola-Aktien eine tolle Sache: Jahrzehntelange Datenaufzeichnungen zeigen an, dass Aktien mit geringer Schwankungsbreite gegenüber dem Gesamtmarkt eine durchschnittliche jährliche Überrendite von einem Prozent bei einem um 30 Prozent reduzierten Risiko erzielt haben. Das hat Nardin Baker, ein Investmentstratege von Guggenheim Partners Asset Management, schon vor fast 30 Jahren herausgefunden. Er begann daraufhin Low Vola-Portfolios zu managen, veröffentlichte als Co-Autor entsprechende wissenschaftliche Arbeiten und kreierte 1991 sogar einen Index, der die Performance dieser Aktien kontrollierte.

In den 90er-Jahren jedoch kam es zum Turbo-Bullenmarkt (stark steigende Aktienmärkte) und die Anleger befanden sich auf Performance-Jagd. Low Vola-Aktien waren nicht gefragt (Es ging nur um Wertsteigerung, NICHT um Risikobegrenzung). Der Index verlief im Sande. Genau in dieser Zeit wurde aber die Basis dafür gelegt, warum Low Vola-Aktien in den letzten 15, 20 Jahren so gut performt haben. Weil sie keiner haben wollte, waren sie auch fundamental günstig.

Ein wichtiger Wendepunkt kam im April 2008 als der auf globale Anlagen fokussierte Vermögensverwalter und Indexanbieter MSCI seinen Minimum Volatility-Index begleitet von einem entsprechenden ETF auf den Markt gebracht hat. Im Index sind tausende von Aktien, die in der Vergangenheit eine niedrige Schwankungsbreite aufwiesen, aus 23 verschiedenen nationalen Märkten enthalten.

Unmittelbar danach brach die weltweite Finanzkrise inklusive "Lehman-Brothers-Debakel" mit voller Wucht über die Anleger herein. Dabei zeigte sich sehr deutlich, dass sich der Minimum Vola-ETF im Zuge dieses Kursgemetzels tatsächlich weit besser geschlagen hat als der Aktienmarkt insgesamt. Ganz im Gegensatz zu den vermeintlich sicheren Value-Aktien, die im Crashverlauf prozentual sogar noch stärker verloren als der Markt insgesamt.

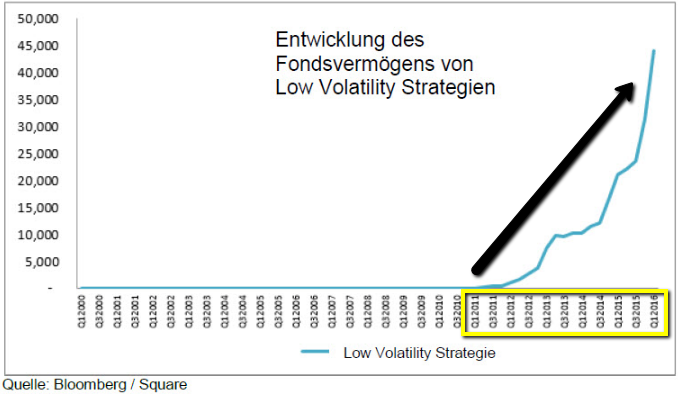

In den letzten Quartalen und Jahren kommt es nun zu einem Boom an Low Vola-Produkten. Der Zusammenhang ist simpel: Je mehr Geld in diese Fonds und Zertifikate fließt, umso mehr Geld fließt natürlich auch in die einzelnen Low Vola-Aktien, weil die Fonds ja die neuen Mittel direkt in solche Papiere investieren (müssen). Die höhere Nachfrage macht diese (Low-Vola-)Aktien aber teurer. Die Bewertungsniveaus steigen. Das zeigt eine Studie der Fondsgesellschaft Robeco, in der das fundamentale Bewertungsniveau des MSCI Minimum Vola-Index mit der des regulären MSCI World Index verglichen wird.

Im MSCI World Index sind ebenfalls tausende Aktien aus aller Welt enthalten, die allerdings nur nach Größe (Marktkapitalisierung) gewichtet sind, unabhängig von ihrer Schwankungsbreite in der Vergangenheit. Robeco hat nun die aktuellen Bewertungsniveaus der beiden Indizes verglichen und festgestellt, dass der MSCI Minimum Vola-Index inzwischen über zehn Prozent teurer ist als der MSCI World Index:

In den USA gibt es eine ganz ähnliche Entwicklung: Der größte dortige Low Volatility ETF, der iShares Edge MSCI Min Vol USA ETF (Kürzel: USMV), in dem aktuell über 13 Milliarden US-Dollar investiert sind, weist aktuell ein KGV auf Basis der Gewinne der enthaltenen Unternehmen in den vergangenen 12 Monaten (Trailing-Twelve-Months) von 21 und ein Kurs-Buchwert-Verhältnis von 3,1 aus. Die Vergleichswerte im breit gefassten, Vola-unabhängigen S&P 500-Index liegen bei 18 und 2,72. Die Überbewertung ist hier also mit um 17 bzw. 14 Prozent erhöhten Bewertungsniveaus sogar noch ausgeprägter.

Erste Conclusio

Angesichts des Niedrigzinsumfelds belohnt der Markt aggressives, auch zugekauftes und kreditfinanziertes, Wachstum und bestraft - relativ betrachtet - konservativ wirtschaftende Firmen, die sich dem derzeitigen Übernahmewahnsinn verweigern und z.B. hohe Cashbestände halten. Besonders hart trifft es Firmen, die an dieser konservativen Ausrichtung trotz rückläufiger Gewinne festhalten.

Bis vor kurzem wurde vom Markt aggressives Wachstum einerseits und geringe Vola andererseits extrem belohnt: Durch starke Fremdfinanzierung können bestimmte Firmen hohe Eigenkapitalrenditen erwirtschaften und Eigenkapitalrendite ist ein wichtige Kennzahl für die Profitabilität einer Firma. So gesteht der Markt derartigen Firmen KGVs von 30 oder mehr zu, obwohl das organische Wachstum sich oft nur im einstelligen Prozentbereich bewegt, teilweise sogar im niedrigen einstelligen Prozentbereich.

Kritisch wird es dann, wenn das operative Geschäft irgendwann einbricht und gleichzeitig die Zinsen ansteigen. Dann dürfte auf einmal die hohe Verschuldung ins Blickfeld der Anleger rücken - und der Kurs dann sehr wahrscheinlich massiv einbrechen. Low Volatility-Produkte sind aber "blind" für solche versteckten Gefahren. Dadurch, dass nur die Kursentwicklung in der Vergangenheit betrachtet wird und dort der Anstieg sehr stabil verlaufen ist, scheinen diese Aktien bombensicher zu sein; In Deutschland und Dänemark sind zwei Stars dieses Investment-Stils vor kurzem relativ stark eingebrochen: Fielman, bzw. Novo Nordisk. Diese beiden Aktien sind auch im deutschen Min-Vola-Zertifikat eines Marktführers enthalten (siehe folgender Chart bis inkl. 9. September 2016).

Recht hoch bewertete "Low-Vola-Aktien" werden aber nur so lange gekauft bis der Markt seinen Charakter verändert und Aktien mit anderen Qualitäten gefragt sind. Dann kann es von heute auf morgen aus sein mit der Stabilität. Wie so etwas in der Praxis aussieht hat man eben vor kurzem bei Fielmann und Novo Nordisk gesehen.

Betrachtung der Bewertung von Low-Vola-Aktien / Original von Robeco:

Der oben abgebildete Zehnjahreszeitraum deckt die Zeit seit Einführung der Conservative Equities-Strategie von Robeco ab. 2006 war der Fonds um ca. 15 % billiger als der Markt. Als Robeco damals die neue Strategie vorstellte, dachten viele potenzielle Kunden, sie sei lediglich eine weitere Value-Strategie, da Low-Volatility Investing damals am Markt noch nicht allgemein bekannt war. Außerdem nahmen viele Anleger ausgehend von den in den Jahren 2001-2003 gesammelten Erfahrungen fälschlicherweise an, dass Value immer Sicherheit bieten würde.

Rückblickend war es eine hervorragende Entscheidung von MSCI, ihren Low-Volatility-Index im April 2008 einzuführen. Als im selben Jahr die Finanzkrise ausbrach, wurde jedem klar, dass Low-Volatility-Aktien eine Absicherung gegen Verluste boten, was aber auf Value-Aktien in dieser speziellen Situation nicht zutraf.

Wer so wie Robeco von den Vorteilen von "Value Investing" überzeugt ist, sollte darüber beunruhigt sein, dass Low-Volatility-Aktien im Allgemeinen nun teurer werden/bzw. wurden. Die obige Grafik zeigt, dass der Robeco Conservative Equities-Fonds gegenüber dem Markt aktuell mit einem Abschlag von 5 % bewertet ist, der MSCI Minimum Volatility-Index dagegen mit einem Aufschlag von 15 %. Es besteht somit ein Bewertungsabstand von 20 %.

Lösung / "Krux" / Was nun tun?

Wie aber kann man es besser machen? Geringe Volatilität ist ja ein tolle Sache und es ist nach wie vor erstrebenswert, Aktien mit einer geringen Schwankungsbreite zu kaufen.

Robeco (siehe Graphik oben) postuliert, dass es letztlich darum gehe, solche Aktien zu kaufen, die eine geringe Volatilität aufweisen UND gleichzeitig auf Basis eines fundamentalen Kennzahlenmixes günstig bewertet sind. Das geht in die richtige Richtung. Hoch verschuldete und schnell wachsende Firmen haben z.B. häufig auch ein (sehr) hohes Kurs-Buchwert-Verhältnis und können so aussortiert werden.

Wichtig ist darüber hinaus bei der Berechnung der Ertragsmultiples auch eine Kennzahl zu verwenden, die die Verschuldung berücksichtigt. Das ist beim Enterprise Value (EV) der Fall, wo das vorhandene Fremdkapital zur Marktkapitalisierung addiert wird und dann z.B. ins Verhältnis zum EBIT (Gewinn vor Steuern und Zinsen) gesetzt wird.

Beim klassischen KGV oder KCV wird das "K" dagegen nur auf Basis der Marktkapitalisierung eines Unternehmens ermittelt. Die Verschuldung spielt hier keine Rolle. Kurz gesagt: Gesucht werden schwankungsarme, günstig bewertete Aktien, die eine geringe Verschuldung sowie einen hohen Cashbestand aufweisen und operativ hohe freie Cashflows generieren.

Zweite Conclusio

Aktien mit geringer Schwankungsbreite sind derzeit schwer in Mode - egal, ob es um Einzelaktien, ETFs oder Zertifikate geht. Weil bei der Auswahl fundamentale Kennzahlen keine Rolle spielen und gleichzeitig immer mehr Geld in diese Papiere fließt, sind Low Vola-Aktien im Durchschnitt inzwischen deutlich teurer als der Gesamtmarkt.

Die gute Performance dieser Aktien in den letzten Jahren ist weniger auf die überdurchschnittliche operative Entwicklung der betreffenden Firmen zurückzuführen, als auf die massiv erhöhte Nachfrage von Anlegerseite. Überdurchschnittlich hohe Bewertungen führen aber unweigerlich zu zukünftigen Unterrenditen, sofern sie nicht durch starkes Umsatz- und/oder Gewinnwachstum unterlegt sind. Speziell bei hoch bewerteten Low Vola-Aktien mit hoher Verschuldung drohen massive Einbrüche, wenn der Markt seinen Charakter verändert - und das wird er früher oder später, bzw. das tut er gar seit Sep. 2016 (siehe boerse.de-Champions-Chart oben). Die (bisher) geringe Volatilität dieser Aktien wiegt die Anleger in einer Art Scheinsicherheit.

Die bekannteste Min-Vola-Strategie (eines der grössten Zertifikate im deutschen Raum) in Deutschland ist nun per 4. Nov. 2016 auf ein neues 6-Monats-Tief gefallen:

Die Lösung des Problems sind also nicht spekulative Wachstumsaktien (die ebenfalls überwiegend sehr gut gelaufen sind), sondern Low Vola-Aktien, die gleichzeitig günstig bewertet sind und eine starke Bilanz aufweisen (und die deshalb auch in Baissephasen widerstandsfähig sind).

Dritte Conclusio

In den letzten zehn Jahren hat Robecos Conservative Equities-Ansatz sein Versprechen erfüllt, bei geringerem Risiko aktienähnliche Renditen zu generieren. Das tatsächliche Alpha für zehn Jahre ist signifikant – auch wenn es um die Erhöhung der Bewertungskennzahlen korrigiert wird.

Es wird wieder umso wichtiger werden - im Umfeld steigender Zinsen - die Bewertung (wieder) einzubeziehen, wenn man überragende langfristige Renditen erzielen will. Eine frühere Langzeitstudie zu diesem Thema auf der Basis von Daten, die bis in die 1920er Jahre zurückreichen, spricht für einen optimierten Low-Volatility-Ansatz, der Bewertung und Momentum einbezieht. Vor allem dann, wenn Low-Volatility-Aktien im Allgemeinen – wie zurzeit – relativ teuer sind, sollte der Bewertungsabstand unbedingt beachtet werden!

Links:

www.finanzen.net/nachricht/fonds/Mythos

www.robeco.com/en/professionals/insights

www.robeco.de/aktuelle-analysen/2016

www.boerse.de/chartanalyse/boersede-Champions-Defensiv-Index