Related Categories

Related Articles

Articles

Pensionsfonds Global und AT

Pensionsfonds Global und AT

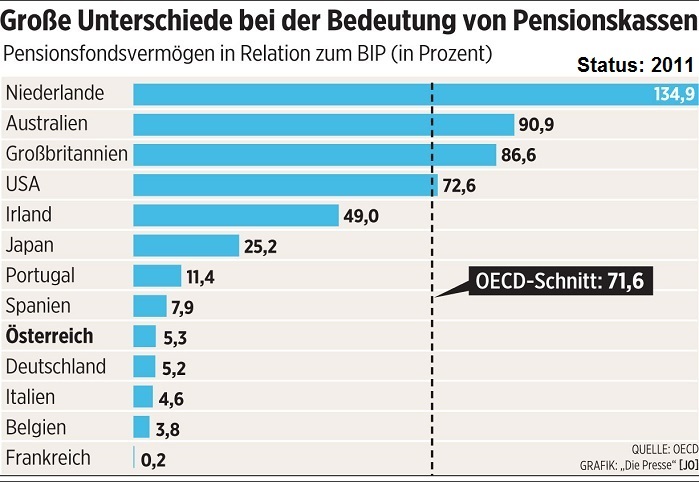

Artikel erstellt auf Basis des genialen Inputs von C. Schmale. Folgende Grafik zeigt, wie viel Vermögen Pensionsfonds verschiedener Länder im Vergleich zur Wirtschaftsleistung angehäuft haben. Das Urteil ist ganz deutlich.

In Deutschland und Österreich haben Pensionsfonds im Vergleich zu anderen Ländern kaum Vermögen. Pensionskassen und Pensionsfonds haben allerdings nicht in allen OECD-Staaten die gleiche Bedeutung. In Österreich etwa ist der Anteil des Pensionskassenvermögens mit etwa fünf Prozent des jährlichen Bruttoinlandsprodukts (BIPs) vergleichsweise gering. In den Niederlanden ist das Pensionskassenvermögen höher als die jährliche Wirtschaftsleistung des Landes.

Der niedrige Anteil in Deutschland oder Österreich ist nicht gleichbedeutend, dass Niemand vorsorgt, sondern dies liegt am System. In Deutschland zahlt jeder brav monatlich seinen Beitrag. Dieser Beitrag wird an Andere (die Renten beziehen) ausgezahlt. In Ländern wie den USA oder der Schweiz ist das System ein ganz anderes. Dort spart größtenteils jeder für sich selbst. Es gibt zwar auch einen Beitrag für eine staatliche Sicherung, doch würde man sich darauf verlassen, ist man automatisch arm. Die staatliche Mindestsicherung ist viel zu gering, um davon leben zu können. Es bleibt daher keine andere Wahl, als sich auf die Betriebs- und Privatvorsorge zu verlassen.

In Österreich kommen 90 Prozent der Pensionszahlungen vom Staat über das Umlageverfahren (die jüngere Generation bezahlt für die ältere). Der Rest verteilt sich auf die zweite Säule der betrieblichen Vorsorge (dazu zählen Leistungen von Pensionskassen, betrieblichen Kollektivversicherungen, direkte Pensionszahlungen von Firmen sowie die verpflichtende „Abfertigung neu“) und die dritte Säule (private Vorsorge). In der Schweiz oder den USA kommt nicht einmal die Hälfte der Zahlungen vom Staat, in den Niederlanden ist es die Hälfte.

US-Pensionsfonds zählen zu den mächtigsten Playern auf den internationalen Finanzmärkten. Sie stehen für mehr als die Hälfte des gesamten Pensionsfondsvermögens der OECD-Staaten. Größere Anteile entfallen auch auf britische, japanische, niederländische australische und kanadische Fonds.

In Österreich kommen 90 Prozent der Pensionszahlungen vom Staat über das Umlageverfahren (die jüngere Generation bezahlt für die ältere). Der Rest verteilt sich auf die zweite Säule der betrieblichen Vorsorge (dazu zählen Leistungen von Pensionskassen, betrieblichen Kollektivversicherungen, direkte Pensionszahlungen von Firmen sowie die verpflichtende „Abfertigung neu“) und die dritte Säule (private Vorsorge). In der Schweiz oder den USA kommt nicht einmal die Hälfte der Zahlungen vom Staat, in den Niederlanden ist es die Hälfte.

US-Pensionsfonds zählen zu den mächtigsten Playern auf den internationalen Finanzmärkten. Sie stehen für mehr als die Hälfte des gesamten Pensionsfondsvermögens der OECD-Staaten. Größere Anteile entfallen auch auf britische, japanische, niederländische australische und kanadische Fonds.

Das führt zu teils gigantischen Pensionsfonds wie etwa in Japan (s. Grafik oben) oder Korea. Einige Pensionsfonds sind so groß, dass sie mehr Vermögen haben als 90 % der Länder der Welt an jährlicher Wirtschaftsleistung ausweisen können. Die Idee dieser Pensionsfonds ist relativ einfach, ob staatlich oder privat. Jeder zahlt ein und spart für sich an. Die Gelder werden über die Dauer der Berufstätigkeit verzinst. Im Idealfall kann am Ende dann eine ordentliche Rente ausbezahlt werden. Vom Prinzip her ist das ein guter Ansatz. Nichts ist schöner als ein ordentlicher Zinseszinseffekt.

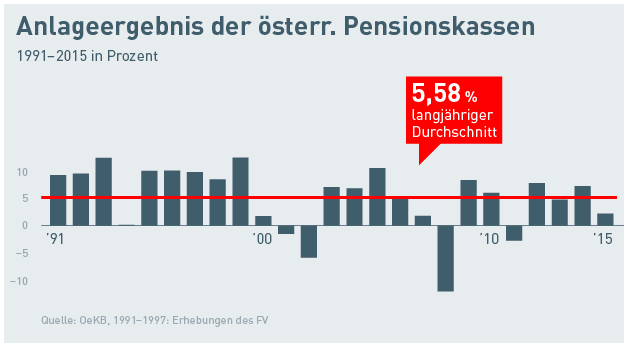

Die nächste Grafik zeigt die durchschnittliche Jahresperformance von österreichischen Pensionkassen (Betriebliche Vorsorge) über die letzten Jahre. Die meisten globalen Pensions-Fonds können eine jährliche Performance von 5-10 % vorweisen. Die meisten Kleinanleger wären über eine solche Rendite mehr als froh. Die österreichischen Pensionskassen schafften bisher durchschnittlich eine Rendite von 5,58%:

links: