Related Categories

Related Articles

Articles

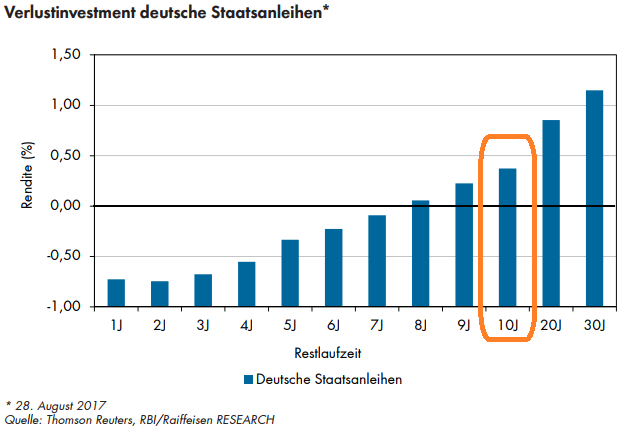

Rendite deutscher Staatsanleihen

(Reale Verzinsung neg.)

Die Wirkung der Anleihekäufe der EZB auf die Marktverzinsung von deutschen Staatsanleihen ist sicher substanziell. Ein Investment in deutsche Staatsanleihen ist bis zu einer Laufzeit von sechs Jahren mit einem Kapitalverlust verbunden:

Noch dramatischer zeigt sich die aktuelle Zinslandschaft, wenn man den zukünftigen Kaufkraftverlust des eingesetzten Kapitals berücksichtigt. Die reale Verzinsung (nominelle Zinsen minus gepreiste Inflationserwartungen) von deutschen Staatsanleihen liegt trotz günstiger Konjunkturaussichten auch nach der jüngsten Aufwärtsbewegung selbst für lange Laufzeiten weit im negativen Bereich (siehe nächstes Balkendiagramm). Selbst auf rund 30 Jahre wird auf Basis der vom Markt erwarteten Inflation die Kaufkraft des eingesetzten Kapitals geschmälert (♦).

(♦) "Einfache Definition eines Investment in German Government Bonds":

Ein Investment in deutsche Staatsanleihen kann als perfekt diversifizierter Kredit an die deutsche Volkswirtschaft interpretiert werden. Deutsche Staatsanleihen sind somit ein risikoarmes Zinsprodukt, welches vor allem für die zukünftige Geldentwertung entschädigen und als Anreiz für die Kapitalüberlassung eine reale Verzinsung über die Inflation hinaus bieten sollte. Die reale Verzinsung einer deutschen Staatsanleihe kann als der gerechtfertigte Anteil des Kapitalgebers am erwarteten Outputzuwachs der deutschen Volkswirtschaft bzw. des gesamten Währungsraumes gesehen werden. Der Unterschied zwischen der realen und der nominellen Verzinsung dient zur Vergütung der Geldentwertung und bildet demnach die Inflationserwartungen ab.

Allerdings sind die aktuellen Marktbegebenheiten durchaus Sinn und Zweck des Anleihekaufprogramms bzw. der expansiven Geldpolitik insgesamt. Immerhin gilt, dass die geldpolitische Stimulierung umso stärker ausfällt, je weiter der Realzins unter ein "neutrales" oder "natürliches" Niveau gedrückt wird.

Doch nicht nur die reale Verzinsung auch die Inflationsannahmen des Zinsmarktes erscheinen nach unten verzerrt. Der Zinsmarkt preist für die nächsten zehn Jahre eine durchschnittliche Inflationsrate von rund 1,4 %. Auch die Inflationserwartung in fünf Jahren für fünf Jahre fällt mit knapp 1,6 % eher gering aus und steht im klaren Gegensatz zum Ziel der EZB und zu Umfrageergebnissen unter Wirtschaftsprognostikern. Die Survey of Professional Forcaster der EZB weist beispielsweise die langfristigen Inflationserwartungen bei 1,8 % p.a. aus.

In Summe sind gemessen am aktuellen bzw. zukünftig zu erwartenden wirtschaftlichen Umfeld deutsche Staatsanleihen stark überteuert. Ohne Negativzins und Anleihekäufe sollte die reale Rendite zehnjähriger deutscher Staatsanleihen geschätzt rund 150 Basispunkte höher liegen.

Zusammengefasst: Ohne Anleihekäufe und Negativzins sowie anderen maßgeblichen liquiditätssteigernden Maßnahmen könnte man die Rendite der zehnjährigen deutschen Staatsanleihe eher bei rund 2 % erwarten.

Ein (sukzessives) eventuelles Ende der Staatsanleihekäufe in Q4-2017/Q1-2018 ist jedoch nicht gleichbedeutend mit einem raschen Anstieg der Rendite für deutsche Staatsanleihen auf das geschätzte, verzerrungsfreie Niveau. Somit is wohl Geduld gefragt, bzw. ein treppenhafter Anstieg der 10jährigen Renditen in Richtung eines rationaleren Niveaus von ca. 2% (langfristig) zu erwarten (erhoffen ;-).

Quelle:

www.bankdirekt.at/eBusiness