Related Categories

Related Articles

Articles

Long-Term Investing (Recheck Kelly-formula!)

John Larry Kelly war eigentlich ein renommierter Physiker bei AT&T. Berühmt wurde er jedoch aufgrund einer - nur auf den ersten Blick - schrägen Errungenschaft: einer auf einem wahrscheinlichen Wissensvorsprung...

... beruhenden Gewinnformel...für Pferderennen. Das könnte auch auf dem Kapitalmarkt funktionieren.

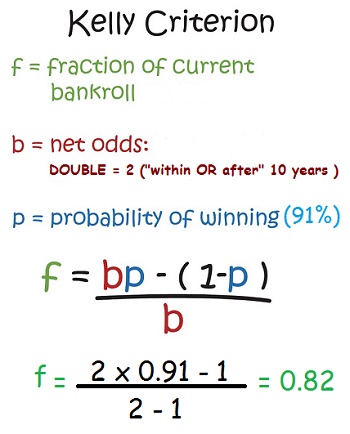

Das nach ihm benannte Kelly-Kriterium geht so: Ein Spieler, der zwar nicht sicher weiß, wie das Rennen ausgeht, es aber aufgrund seiner Erfahrung, etc. besser weiß als sein Buchmacher, kann seine Gewinne auf mittlere und lange Sicht risikolos maximieren. Und zwar, indem er immer nur einen auf Basis der jeweiligen Wahrscheinlichkeiten exakt kalkulierbaren Bruchteil seines Geldes einsetzt. Kellys Formel wurde schließlich auch auf andere Felder angewendet - eben vor allem auf den Kapitalmarkt.

Im folgenden Schaubild habe ich die standardmässige Annahme aufgetragen, dass sich folgend einer jährlichen Verzinsung von 7,2% (Aktienmärkte also im LANGFRISTIGEN ! Durchschnitt) das Anfangskapital nach 10 Jahren (!) verdoppelt. Folgend der oben angeführten Formel könnte somit die conclusio lauten: Sofern keine grossen Anschaffungen geplant sind, somit 2.000 Euro, oder 4.000 Euro, etc. für 10 Jahre (!) nicht benötigt werden - dann 82% von diesem Betrag in einen oder mehrere Aktienkörbe stecken, Schlaftabletten nehmen und nach 10 Jahren wieder nachschauen - in der Behavioral Finance nennt man so eine Vorgehensweise wohl "Mental Accounting":

Back to Kelly: John Larry Kelly Junior macht in seinen Aufzeichnungen von 1956 klar, dass die Formel nur dann anzuwenden ist, wenn die Investition, oder das 'Spiel' viele Male wiederholt wird - mit gleichbleibenden Wahrscheinlichkeiten für jedes Team zu verlieren oder zu gewinnen und einer steten Auszahlungsrate. Interessanterweise kennt man diese Vorgehensweise auch aus der Spieltheorie; Man hat somit nicht nur eine Chance, sondern gar das "Glück", das Spiel der Spiele mehrere Mal zu wiederholen. Manchmal ist dies für den Einen oder Anderen mehr Fluch als Segen, da er die Aktienanlage nicht als Investment sieht - sondern als Glücksspiel, welches es natürlich eigentlich nicht ist!

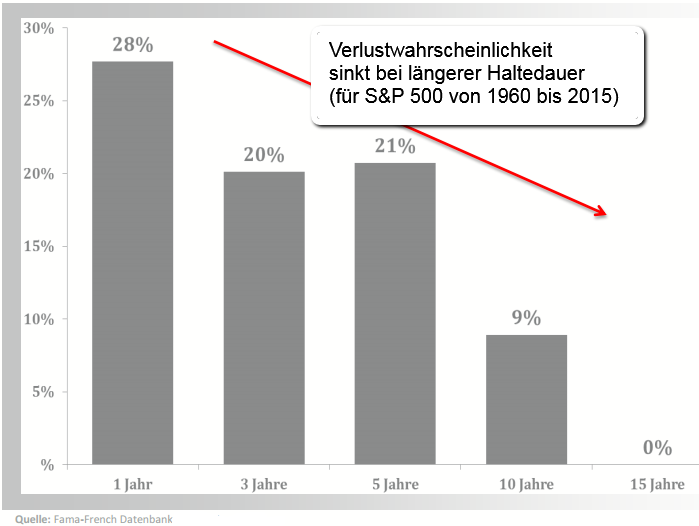

Praktischerweise gibt es bei den Aktienmärkten - insbesondere seit der "Erfindung" des Dow Jones Industrial Average im Jahr 1896 lange Zeitreihen, somit Erfahrungswerte. Seit der Einführung von Notenbanken und der Beendigung der beiden Weltkrieg in der ersten Hälfte des 20. Jahrhunderts konnten über rollierende, langfristige Zeiträume (7 Jahre, 10 Jahre, etc.) teilweise konstante Verläufe an den Aktienmärkten beobachtet werden, umso stabiler - sofern der "ROLLIERENDE" Anlagehorizont um die 10 Jahre war.

In der erweiterten Portfoliotheorie ist das Kelly-Kriterium daher seit Jahrzehnten ein Begriff. Allerdings: Wahrscheinlichkeiten am Kapitalmarkt sind, anders als etwa bei Übertragungsfehlern auf Telefonleitungen oder beim Blackjack, nicht exakt zu berechnen sondern nur zu beobachten. Deshalb fiel es Portfoliomanagern lange Zeit schwer, die theoretischen Vorteile der Formel in die Praxis zu übertragen. Das jedoch hat sich geändert. Heutige Computer haben eine Rechenpower, an die noch zur Jahrtausendwende kaum zu denken war. Lösungen komplexer statistischer Problemstellungen kann man sich heute numerisch in millionenfachen Simulationen beliebig genau annähern, ohne dafür die exakten Formeln und Verteilungen kennen zu müssen. Modernes Fondsmanagement könnte somit auch das Kelly-Kriterium für sich nutzen.

Denn Kelly kann der hergebrachten, auf Markowitz beruhenden Portfoliotheorie in vielerlei Hinsicht überlegen sein – gerade wenn die Verlusttoleranz eines Anlegers in seiner Portfoliokonstruktion berücksichtigt werden soll.

Zur Veranschaulichung: Selbst bei einem Multi-Asset-Fonds mit nur sechsprozentiger Risikotoleranz liegt die geeignete Aktienquote bei stattlichen 25-35 Prozent – eine sinnvolle taktische Investitionsgradsteuerung vorausgesetzt. Der Anleger kann also trotz einer kontrollierten und begrenzten Verlusthöhe angemessen von steigenden Aktienmärkten profitieren. Die Portfoliogewichte werden dabei in regelmäßigen Abständen und abhängig vom jeweils aktuellen Risikobudget zur ursprünglichen Allokation zurückgeführt. Die Folge: Die Risiko-Rendite-Relation weist zu jeder Zeit das gemäß Kelly-Kriterium empfehlenswerte Verhältnis auf. So wie das Kelly-Kriterium früher dem Spieler mit privater Leitung sagte, wie viel Geld er auf jenes Pferd setzen soll, das das Rennen wahrscheinlich gewinnt - so kann es heute dem Multi-Asset-Manager sagen, wie viel Prozent seines Portfolios er in welche Assetklasse investieren soll.

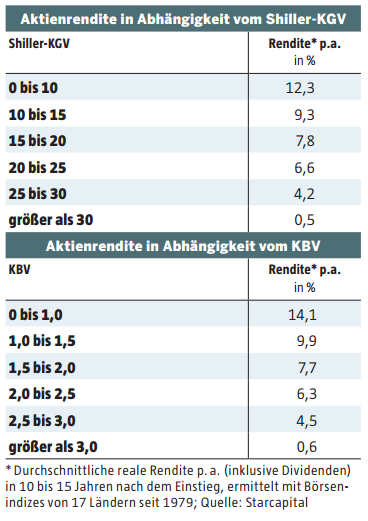

Interessant ist abschliessend wohl "nur" mehr die Frage, mit welchen Renditen man nun tatsächlich in den nächsten 10 Jahren rechnen könnte (2017 - 2027). Nun, die jährlichen Renditen werden sich wohl (hoffentlich) über einer Jahresrendite von ca. 6% oder doch 7,2% bewegen - hier noch ein kurzer Ausflug zu den empirischen Beobachtungen (abhängig vom wichtigsten Börsentreiber, den Aktienbewertungen - hier KGV/Kurs-Gewinn-Verhältnis und KBV/Kurs-Buchwert-Verhältnis):

Link zu meinem damaligen Posting zur obigen Grafik:

www.private-investment.at/posts/view/309

weitere links:

www.finanzmonitor.de/kolumnen/mit-der-kelly

https://dividendeninvestor.wordpress.com

https://dqydj.com/optimal-asset-allocation